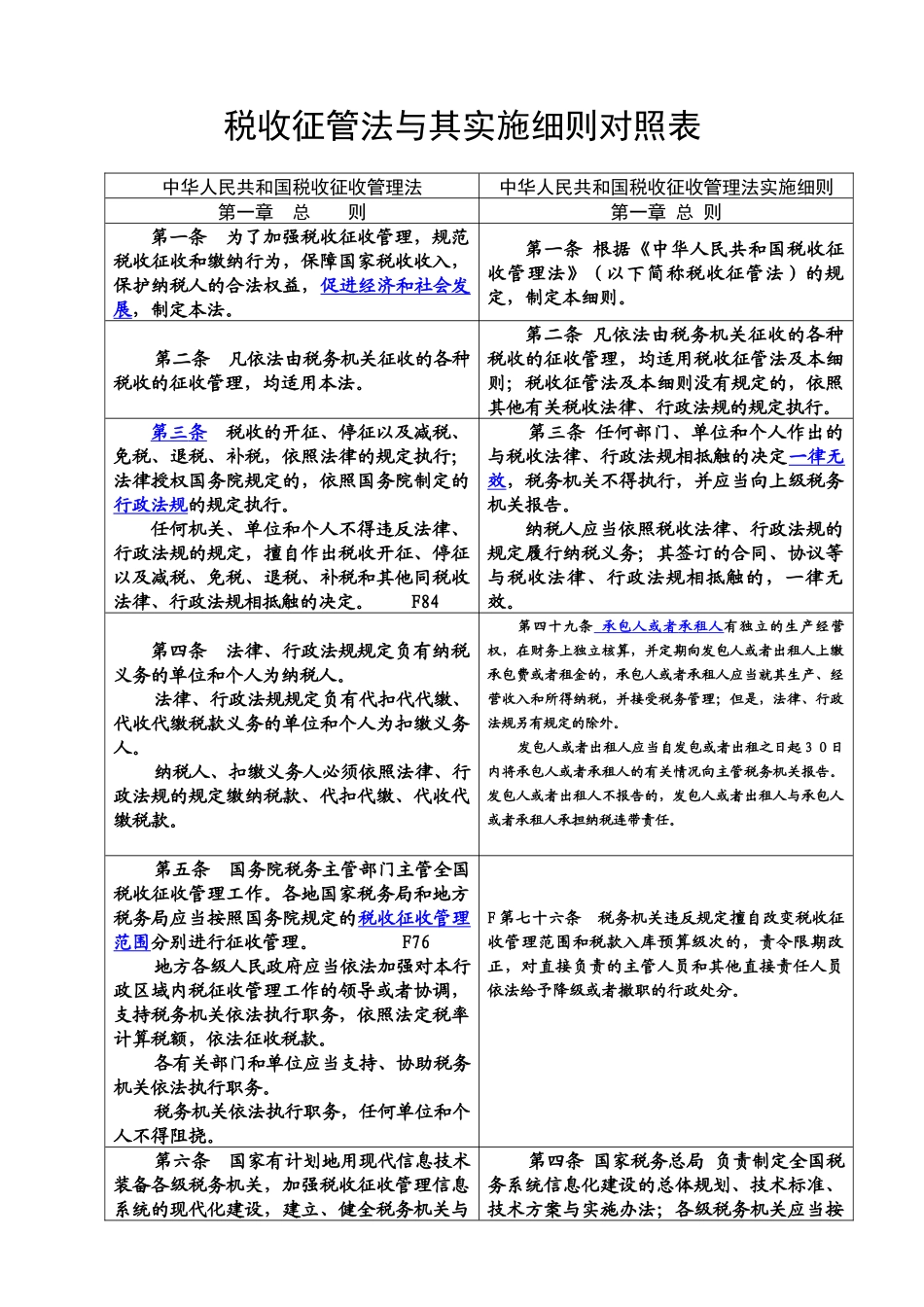

税收征管法与其实施细则对照表中华人民共和国税收征收管理法中华人民共和国税收征收管理法实施细则第一章总则第一章总则第一条为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法

第一条根据《中华人民共和国税收征收管理法》(以下简称税收征管法)的规定,制定本细则

第二条凡依法由税务机关征收的各种税收的征收管理,均适用本法

第二条凡依法由税务机关征收的各种税收的征收管理,均适用税收征管法及本细则;税收征管法及本细则没有规定的,依照其他有关税收法律、行政法规的规定执行

第三条税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定

F84第三条任何部门、单位和个人作出的与税收法律、行政法规相抵触的决定一律无效,税务机关不得执行,并应当向上级税务机关报告

纳税人应当依照税收法律、行政法规的规定履行纳税义务;其签订的合同、协议等与税收法律、行政法规相抵触的,一律无效

第四条法律、行政法规规定负有纳税义务的单位和个人为纳税人

法律、行政法规规定负有代扣代代缴、代收代缴税款义务的单位和个人为扣缴义务人

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款

第四十九条承包人或者承租人有独立的生产经营权,在财务上独立核算,并定期向发包人或者出租人上缴承包费或者租金的,承包人或者承租人应当就其生产、经营收入和所得纳税,并接受税务管理;但是,法律、行政法规另有规定的除外

发包人或者出租人应当自发包或者出租之日起30日内将承包人或者承租人的有关情况向主管税务机关报告

发包人或者出租人不报告的,发包人或者出租人与承包人或