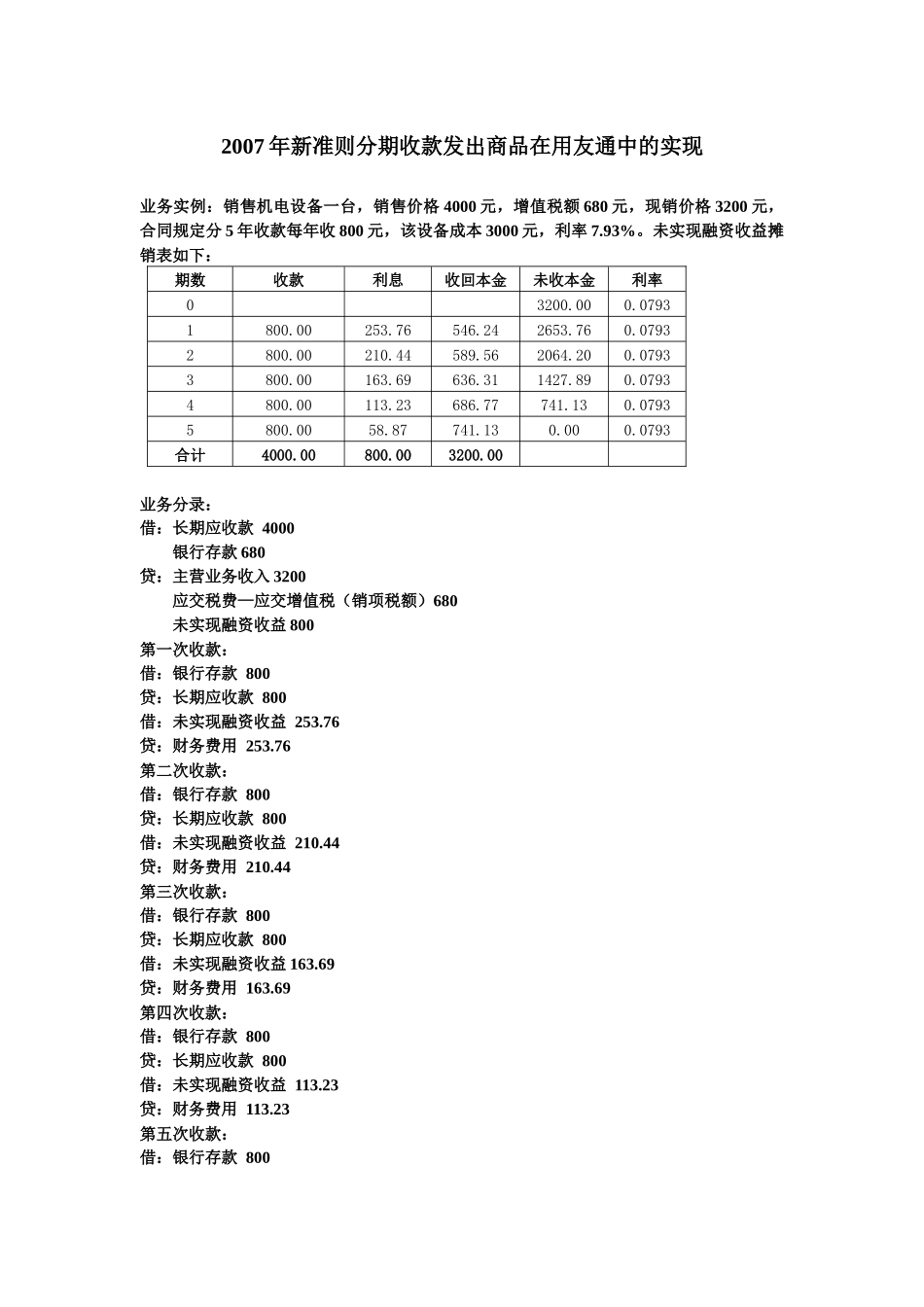

2007年新准则分期收款发出商品在用友通中的实现业务实例:销售机电设备一台,销售价格4000元,增值税额680元,现销价格3200元,合同规定分5年收款每年收800元,该设备成本3000元,利率7

未实现融资收益摊销表如下:期数收款利息收回本金未收本金利率03200

07931800

242653

07932800

562064

07933800

311427

07934800

07935800

0793合计4000

003200

00业务分录:借:长期应收款4000银行存款680贷:主营业务收入3200应交税费—应交增值税(销项税额)680未实现融资收益800第一次收款:借:银行存款800贷:长期应收款800借:未实现融资收益253

76贷:财务费用253

76第二次收款:借:银行存款800贷:长期应收款800借:未实现融资收益210

44贷:财务费用210

44第三次收款:借:银行存款800贷:长期应收款800借:未实现融资收益163

69贷:财务费用163

69第四次收款:借:银行存款800贷:长期应收款800借:未实现融资收益113

23贷:财务费用113

23第五次收款:借:银行存款800贷:长期应收款800借:未实现融资收益58

87贷:财务费用58

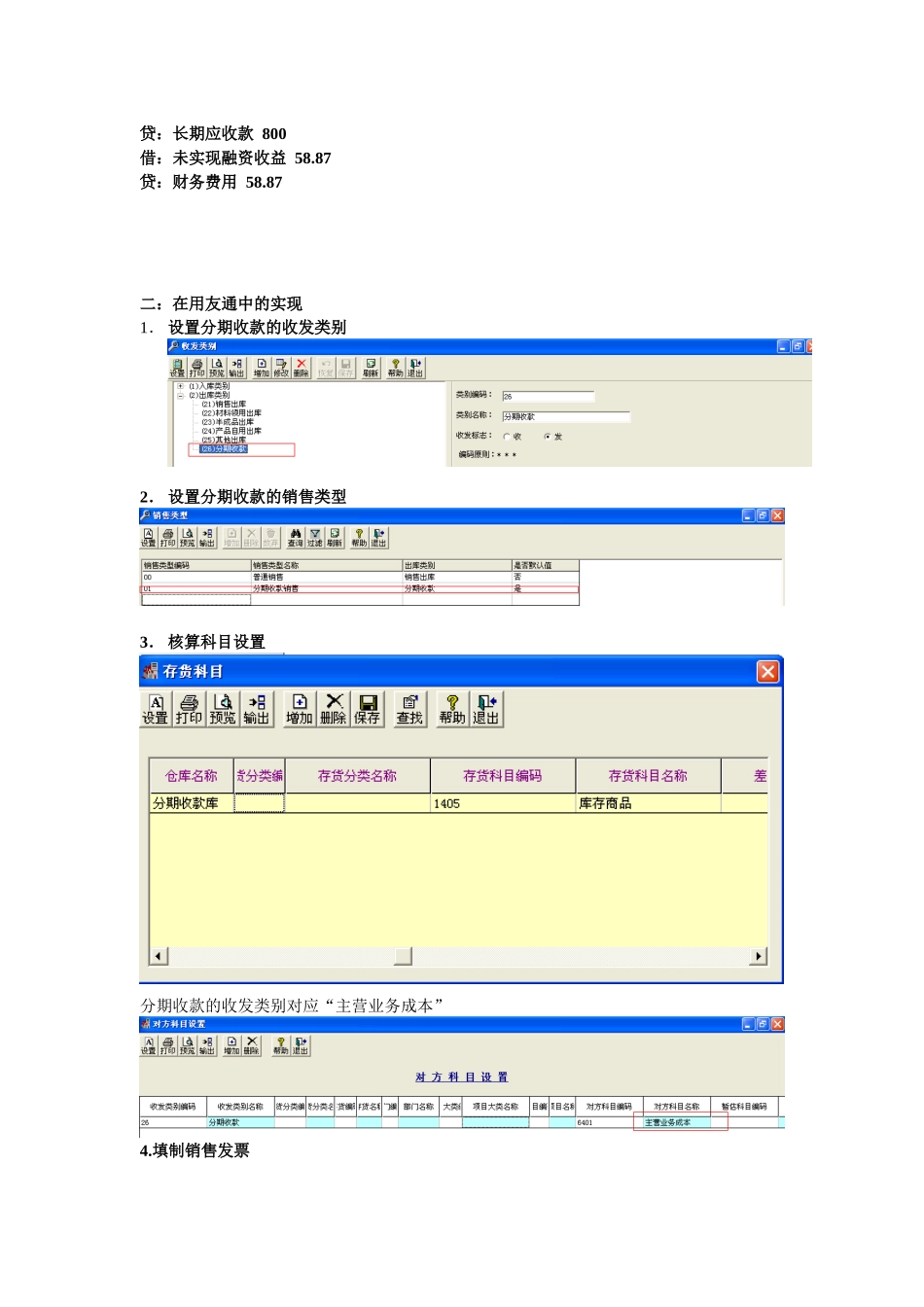

87二:在用友通中的实现1.设置分期收款的收发类别2.设置分期收款的销售类型3.核算科目设置分期收款的收发类别对应“主营业务成本”4

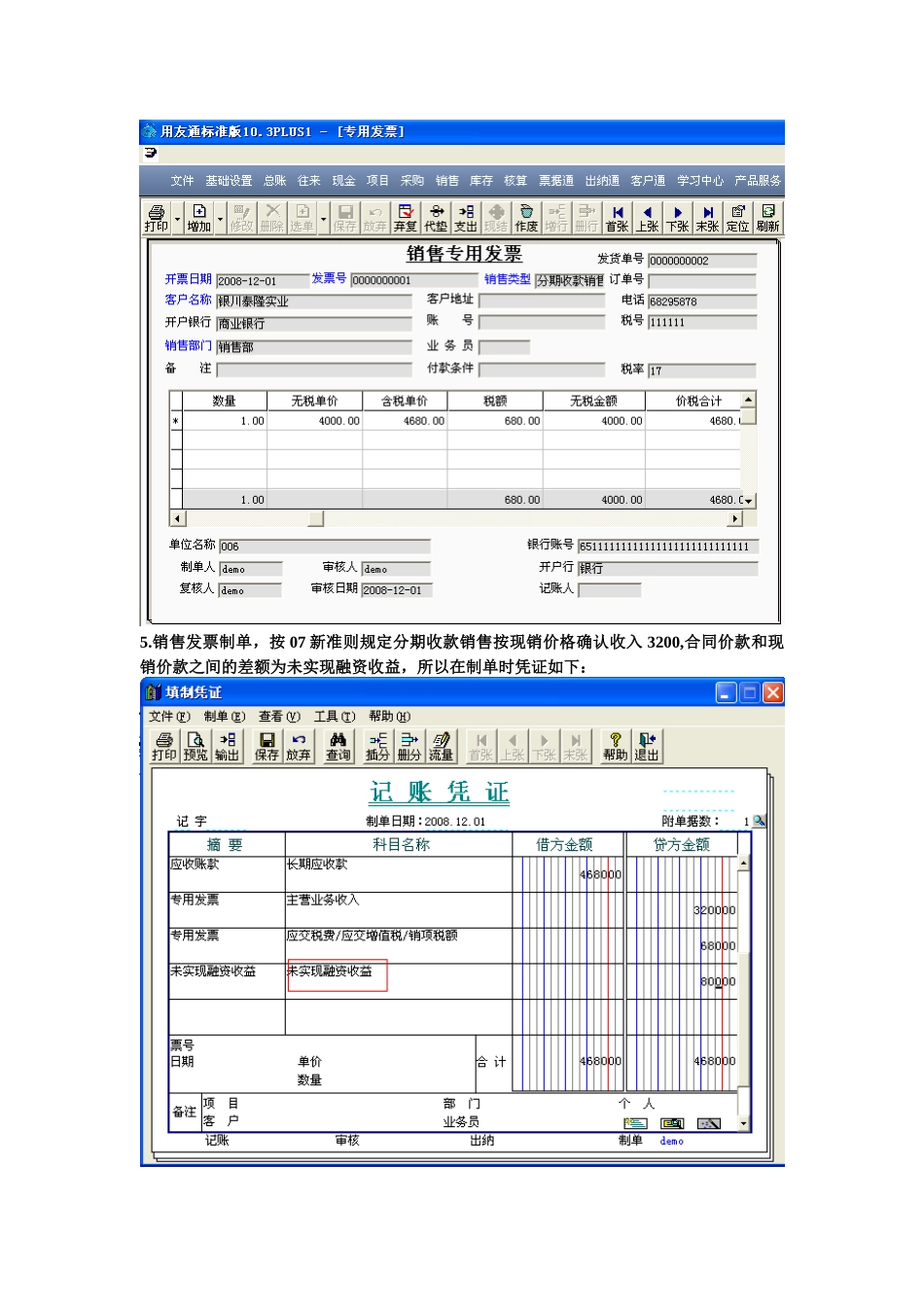

填制销售发票5

销售发票制单,按07新准则规定分期收款销售按现销价格确认收入3200,合同价款和现销价款之间的差额为未实现融资收益,所以在制单时凭证如下:6

销售出库单和销售出库单