审计独立性南京审计学院郑石桥独立性是审计的灵魂,本章对审计独立性的相关研究做一简要概述

根据研究的主题,本章将这些研究分为两部分,一是审计独立性的影响因素,二是审计独立性的其他问题

根据这些内容,本章分为以下两节:★审计独立性的影响因素;★审计独立性的其他问题

第一节审计独立性的影响因素一、影响审计独立性的因素Gul(1989)以实验方法研究影响审计独立性的因素

在文献综述的基础上,Gul将影响审计独立性的因素分为五个方面:客户的审计委员会,客户的财务状况,审计师是否同时为客户提供管理咨询,审计市场竞争程度,审计师规模

在此基础上,Gul提出如下五个零假设(nullhypotheses):H01:客户的审计委员会不影响审计独立性;H02:客户财务状况不影响审计独立性;H03:审计师同时为客户提供管理咨询不影响审计独立性;H04:审计市场竞争程度不影响审计独立性;H05:审计师规模不影响审计独立性

Gul的实验设计如下:实验参与人员是新西兰南部2家大银行的64名负责贷款的银行管理人员

实验任务是对贷款申请企业的审计可依赖性做出判定,按7级量度,7表示可依赖程度最高,1表示可依赖程度最低

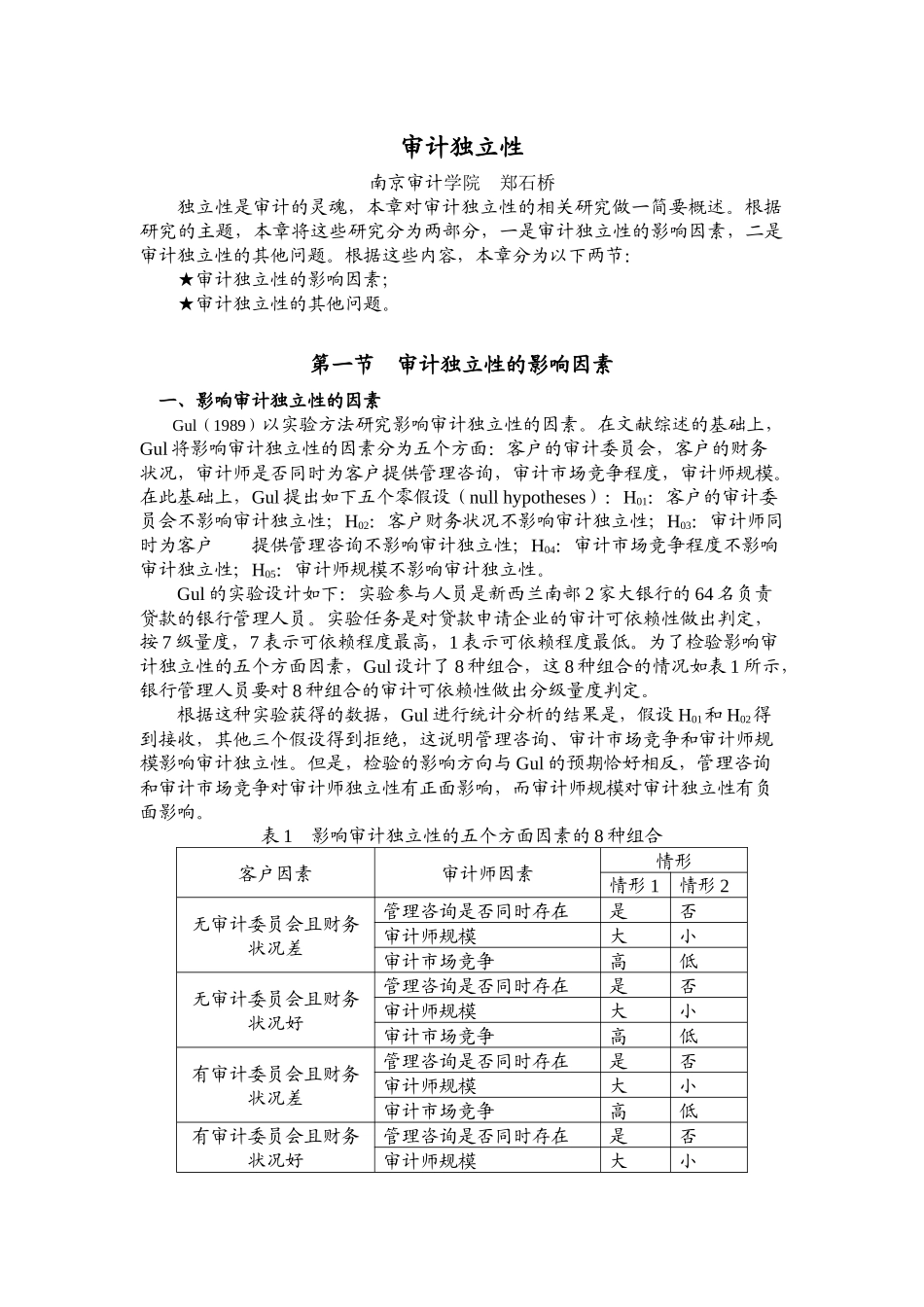

为了检验影响审计独立性的五个方面因素,Gul设计了8种组合,这8种组合的情况如表1所示,银行管理人员要对8种组合的审计可依赖性做出分级量度判定

根据这种实验获得的数据,Gul进行统计分析的结果是,假设H01和H02得到接收,其他三个假设得到拒绝,这说明管理咨询、审计市场竞争和审计师规模影响审计独立性

但是,检验的影响方向与Gul的预期恰好相反,管理咨询和审计市场竞争对审计师独立性有正面影响,而审计师规模对审计独立性有负面影响

表1影响审计独立性的五个方面因素的8种组合客户因素审计师因素情形情形1情形2无审计委员会且财务状况差管理咨询是否同时存在是否审计师规模大小审计市场竞争高低无审计委员会且财