税法冲刺班讲座讲义第一章税法概论一、题型题量(一)固定题型--五种:单项选择题、多项选择题、判断题、计算题及综合题

这五种题型当中前三种单选、多选和判断,我们一般把它叫作客观题题型,现在是要求答在答题卡上;后两种计算题和综合题(步骤一定要清楚),我们叫做主观题的题型,要求答在答题纸上面的

(二)题量--57~58从题量与题型的分布来看,其中客观题、单选、多选、判断一共50道题,50分,而计算题和综合题加起来一共7~8道题,其中计算4道,综合3~4道,一共也是50分

在客观题和主观题的分值上是各占百分之五十

二、重要程度划分:第一层次(非常重要):增值税、两个企业所得税

比如客观题、计算题也会涉及到的

第二层次(比较重要):消费税、营业税、关税法、土地增值税、个人所得税

第三层次(次重点):就是其他小税种,共11章

考试中主要是选择、判断题

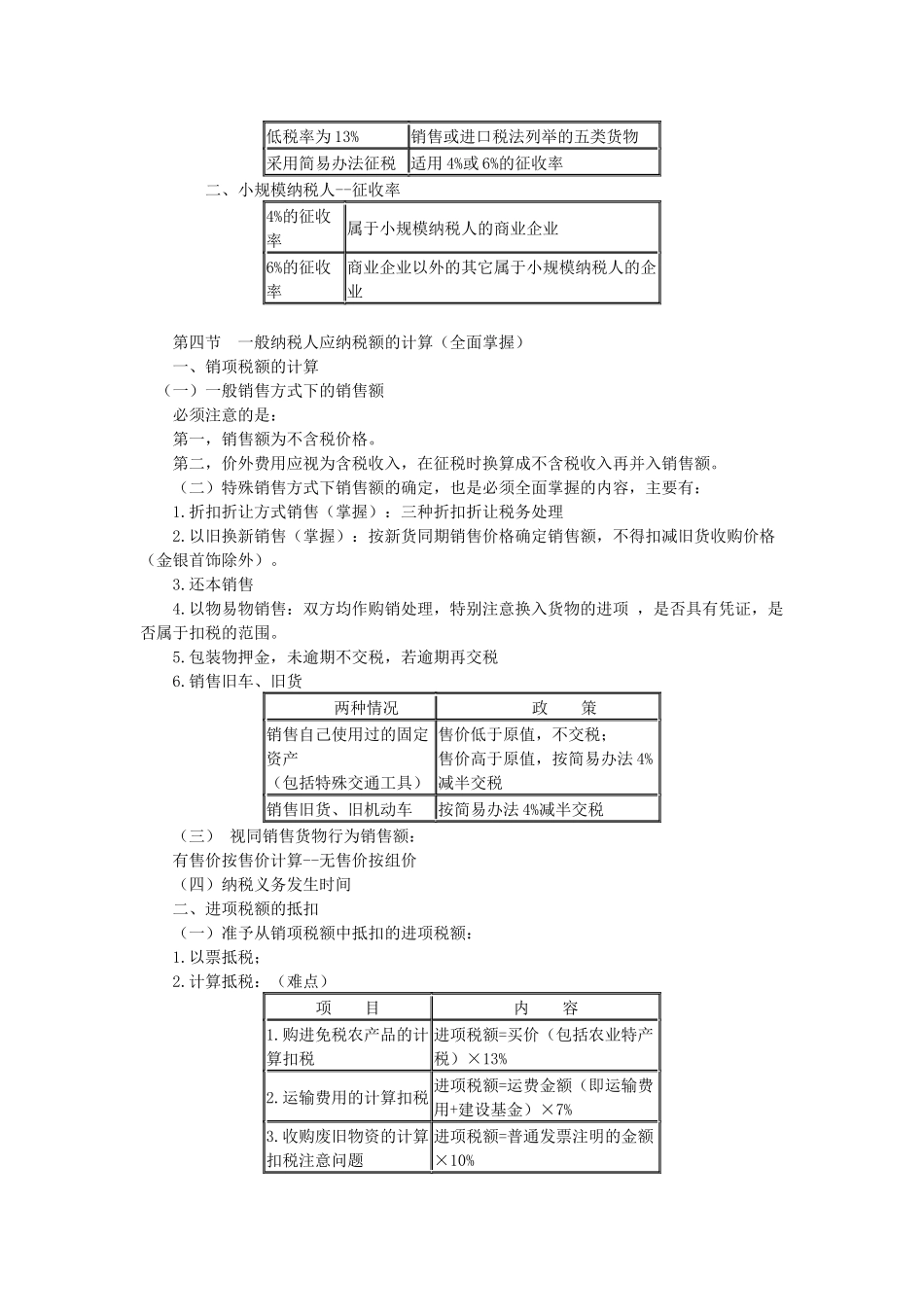

第一章税法概论一、税收法律关系的主体(属地兼属人)二、税收法律的关系三、税法构成要素:应重点掌握征税对象、税率四、税法制定机关与实施原则(参见教材P12的四个原则)五、直接税、间接税六、税收征收管理范围划分第二章增值税法第一节征税范围及纳税义务人(掌握)一、征税范围的一般规定二、掌握8种视同销售货物行为考试中各种题型都会出现,必须熟练掌握:何时发生纳税义务发生时间、区分视同销售(销项税)与不得抵扣进项税(进项税额转出)三、其他征免税有关规定第二节一般纳税人和小规模纳税人的认定及管理(了解)1

一般纳税人和小规模纳税人的认定及管理2

总分机构的问题作为判断提把握

新办商贸企业的认定

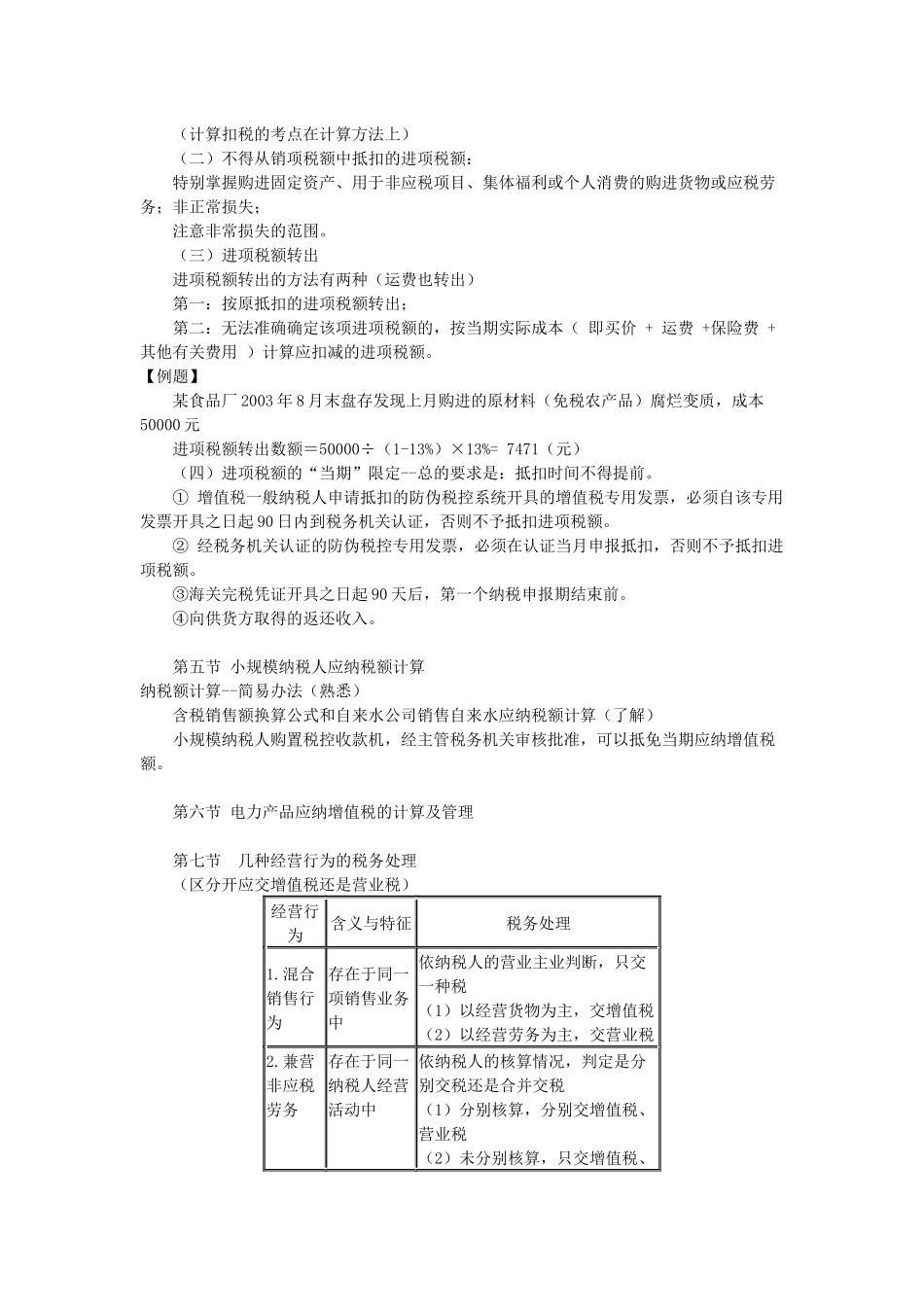

第三节税率与征收率的确定(背)一、一般纳税人--税率税率或征收率适用范围基本税率为17%销售或进口货物、提供应税劳务低税率为13%销售或进口税法列举的五类货物采用简易办法征税适用4%或6%的征收率二、小规模纳税人--征收率4%的征收率属于小规模纳税人的商业企