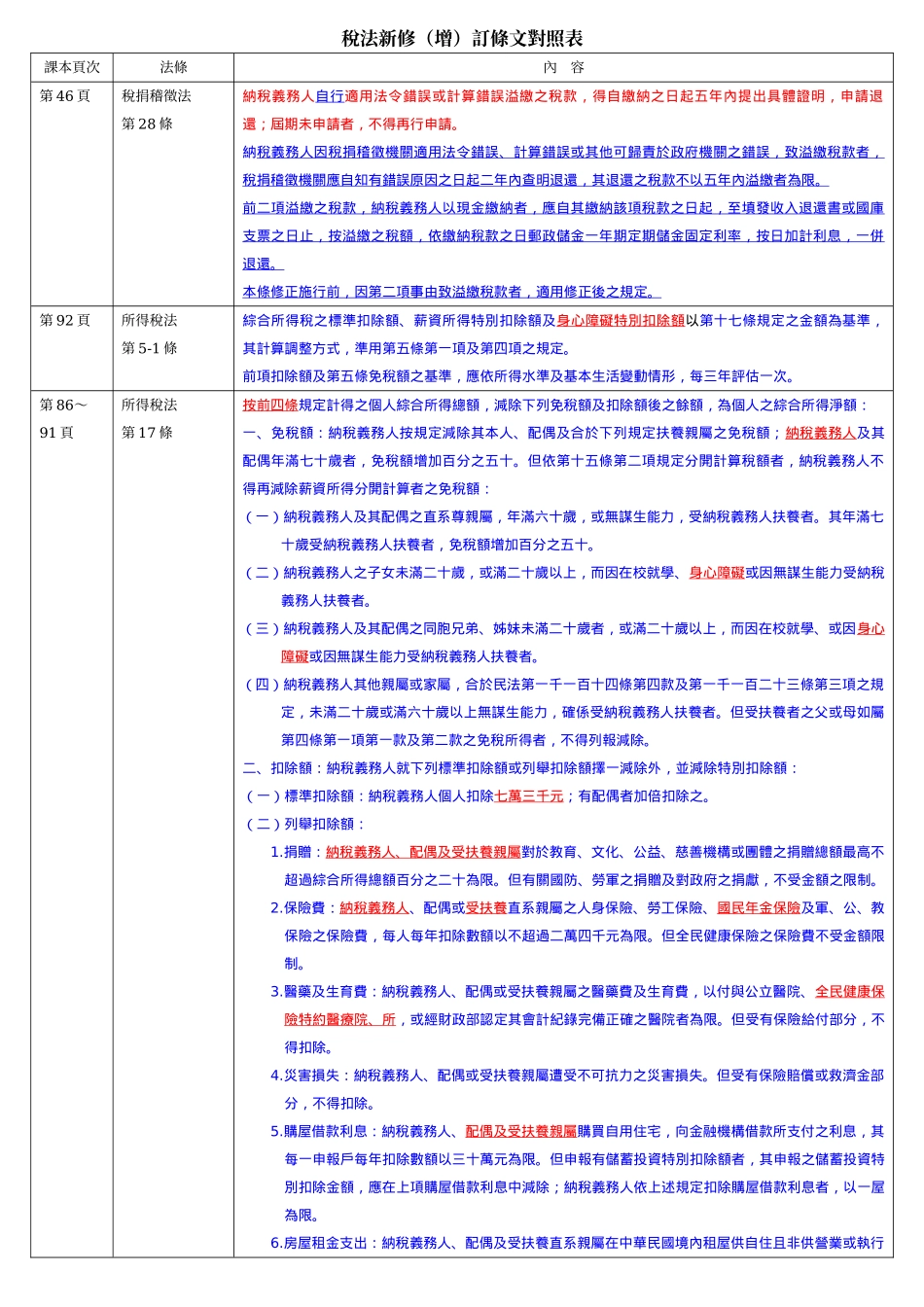

稅法新修(增)訂條文對照表課本頁次法條內容第46頁稅捐稽徵法第28條納稅義務人自行適用法令錯誤或計算錯誤溢繳之稅款,得自繳納之日起五年內提出具體證明,申請退還;屆期未申請者,不得再行申請

納稅義務人因稅捐稽徵機關適用法令錯誤、計算錯誤或其他可歸責於政府機關之錯誤,致溢繳稅款者,稅捐稽徵機關應自知有錯誤原因之日起二年內查明退還,其退還之稅款不以五年內溢繳者為限

前二項溢繳之稅款,納稅義務人以現金繳納者,應自其繳納該項稅款之日起,至填發收入退還書或國庫支票之日止,按溢繳之稅額,依繳納稅款之日郵政儲金一年期定期儲金固定利率,按日加計利息,一併退還

本條修正施行前,因第二項事由致溢繳稅款者,適用修正後之規定

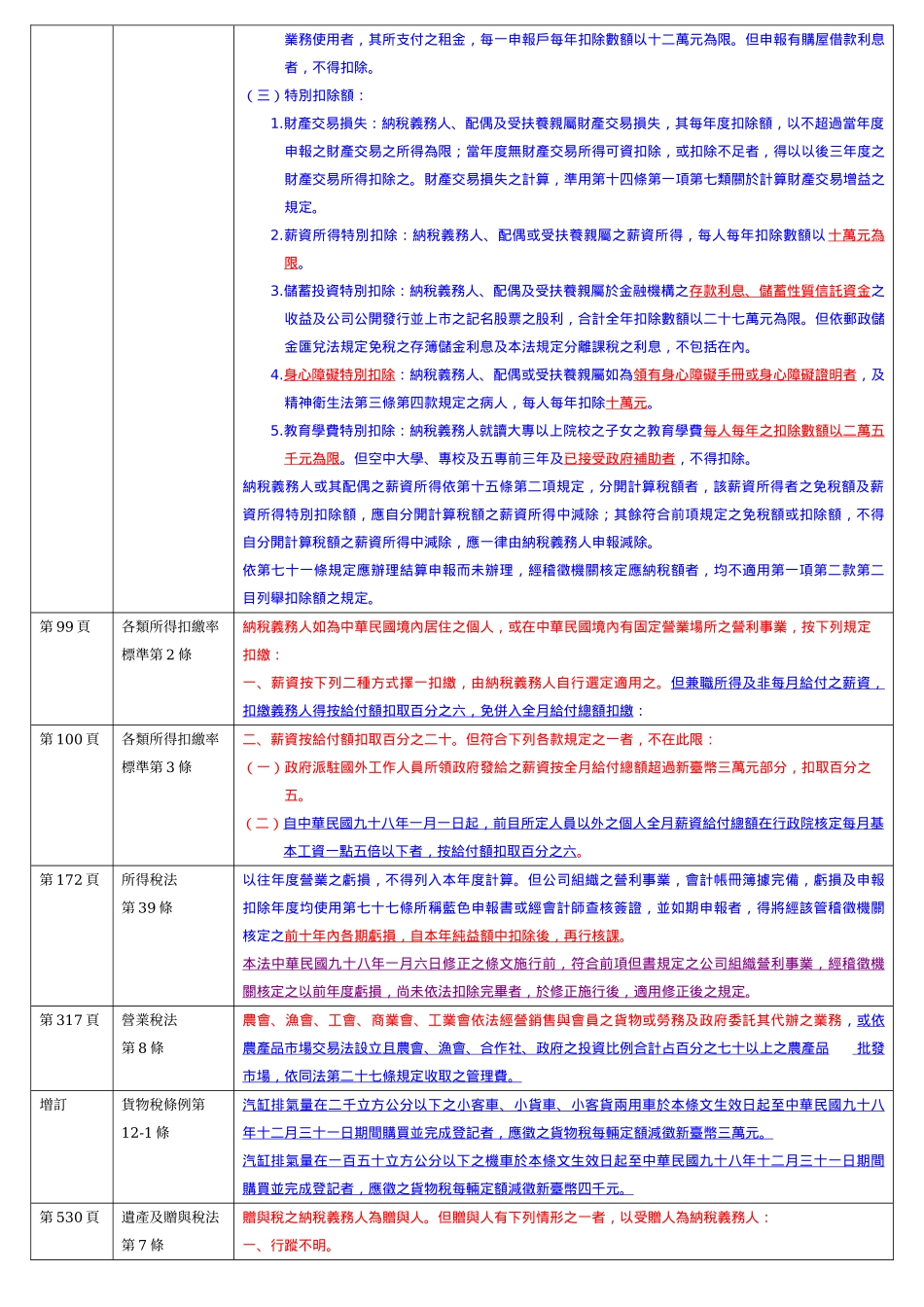

第92頁所得稅法第5-1條綜合所得稅之標準扣除額、薪資所得特別扣除額及身心障礙特別扣除額以第十七條規定之金額為基準,其計算調整方式,準用第五條第一項及第四項之規定

前項扣除額及第五條免稅額之基準,應依所得水準及基本生活變動情形,每三年評估一次

第86~91頁所得稅法第17條按前四條規定計得之個人綜合所得總額,減除下列免稅額及扣除額後之餘額,為個人之綜合所得淨額:一、免稅額:納稅義務人按規定減除其本人、配偶及合於下列規定扶養親屬之免稅額;納稅義務人及其配偶年滿七十歲者,免稅額增加百分之五十

但依第十五條第二項規定分開計算稅額者,納稅義務人不得再減除薪資所得分開計算者之免稅額:(一)納稅義務人及其配偶之直系尊親屬,年滿六十歲,或無謀生能力,受納稅義務人扶養者

其年滿七十歲受納稅義務人扶養者,免稅額增加百分之五十

(二)納稅義務人之子女未滿二十歲,或滿二十歲以上,而因在校就學、身心障礙或因無謀生能力受納稅義務人扶養者

(三)納稅義務人及其配偶之同胞兄弟、姊妹未滿二十歲者,或滿二十歲以上,而因在校就學、或因身心障礙或因無謀生能力受納稅義務人扶養者

(四)納稅義務人其他親屬或家屬,合於民