第十章信用风险管理一、信用风险的定义关于信用风险的定义,有许多不同的观点

传统的观点认为,信用风险是指债务人未能如期偿还其债务造成违约而给经济主体经营带来的风险

随着现代风险环境的变化和风险管理技术的发展,传统的定义已经不能反映现代信用风险及其管理的本质

现代意义上的信用风险是指由于借款人或市场交易对手违约而导致的损失的可能性;更为一般地讲,信用风险还包括由于借款人的信用评级的变动和履约能力的变化导致其债务的市场价值变动而引起的损失可能性

二、现代信用风险的成因1

信用风险的成因是信用活动中的不确定性

不确定性包括“外在不确定性”和“内在不确定性”两种

信用风险也是金融市场的一种内在的推动和制约力量

金融市场上有大量的信用风险客观存在着

谁能有效度量信用风险的大小并对其采取有效管理规避负面影响,那么谁就能获得较好的收益,从而在激烈的竞争中赢得胜利

三、风险度量的专家制度及其缺陷专家制度的主要内容:专家制度是一种最古老的信用风险分析方法,在该制度下,尽管各商业银行对贷款申请人进行信用分析所涉及的内容不尽相同,但大多集中在借款人的“5C”上即:1

品德与声望(Character)2

资格与能力(Capacity)3

资金实力(CapitalorCash)4

担保(Collateral)5

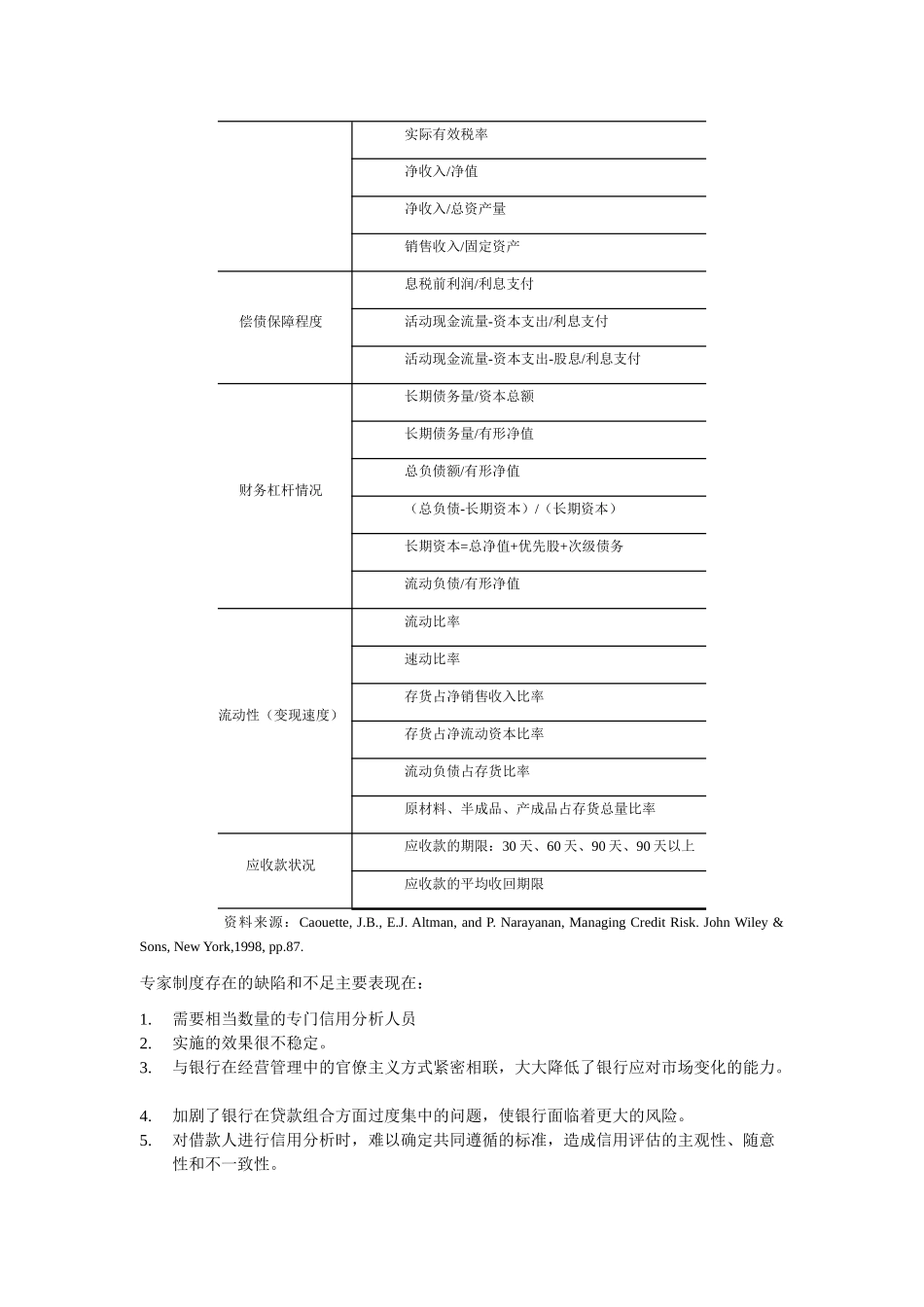

经营条件或商业周期(Condition)银行在信用分析中经常使用的财务比率指标类型比率经营业绩息税前利润/销售收入净收入/销售收入实际有效税率净收入/净值净收入/总资产量销售收入/固定资产偿债保障程度息税前利润/利息支付活动现金流量-资本支出/利息支付活动现金流量-资本支出-股息/利息支付财务杠杆情况长期债务量/资本总额长期债务量/有形净值总负债额/有形净值(总负债-长期资本)/(长期资本)长期资本=总净值+优先股+次级债务流动负债/有形净值流动性(变现速度)流动比率速动比率存货占净销