首席财务官实现持续削减成本的五种方式在削减成本上取得的成功随着时间的推移逐渐被侵蚀

本文探讨如何才能使这种成功持续下去

作者:AnkurAgrawal,OliviaNottebohm,andAndyWest来源:麦肯锡季刊发表时间:2010-09-30认为可靠的经济复苏正在世界各地形成的乐观情绪不断高涨,但是,在一段时期内,仍然需要把在最近这次经济衰退中如此流行的削减成本当作一项战略优先任务

事实上,从2月份到4月份,尽管在这段时间里,大家对经济的信心有所增强,但表示在未来12个月中将采取措施降低运营成本的高管数量仍有明显增加1

不过,任何企业在经济衰退期间在削减成本上所取得的成功,都将随着时间的推移而遭到侵蚀

许多高管预计,在最近这次经济衰退中被削减的成本将有一部分在12~18个月内会卷土重来2——而且,以前的研究也发现,在3年以后,仅有10%的削减成本计划仍在持续取得成果3

在经济低迷期的头几个月启动的任何削减成本计划都已开始失效——而在当时,节约开支是为增长筹资的最有用的措施

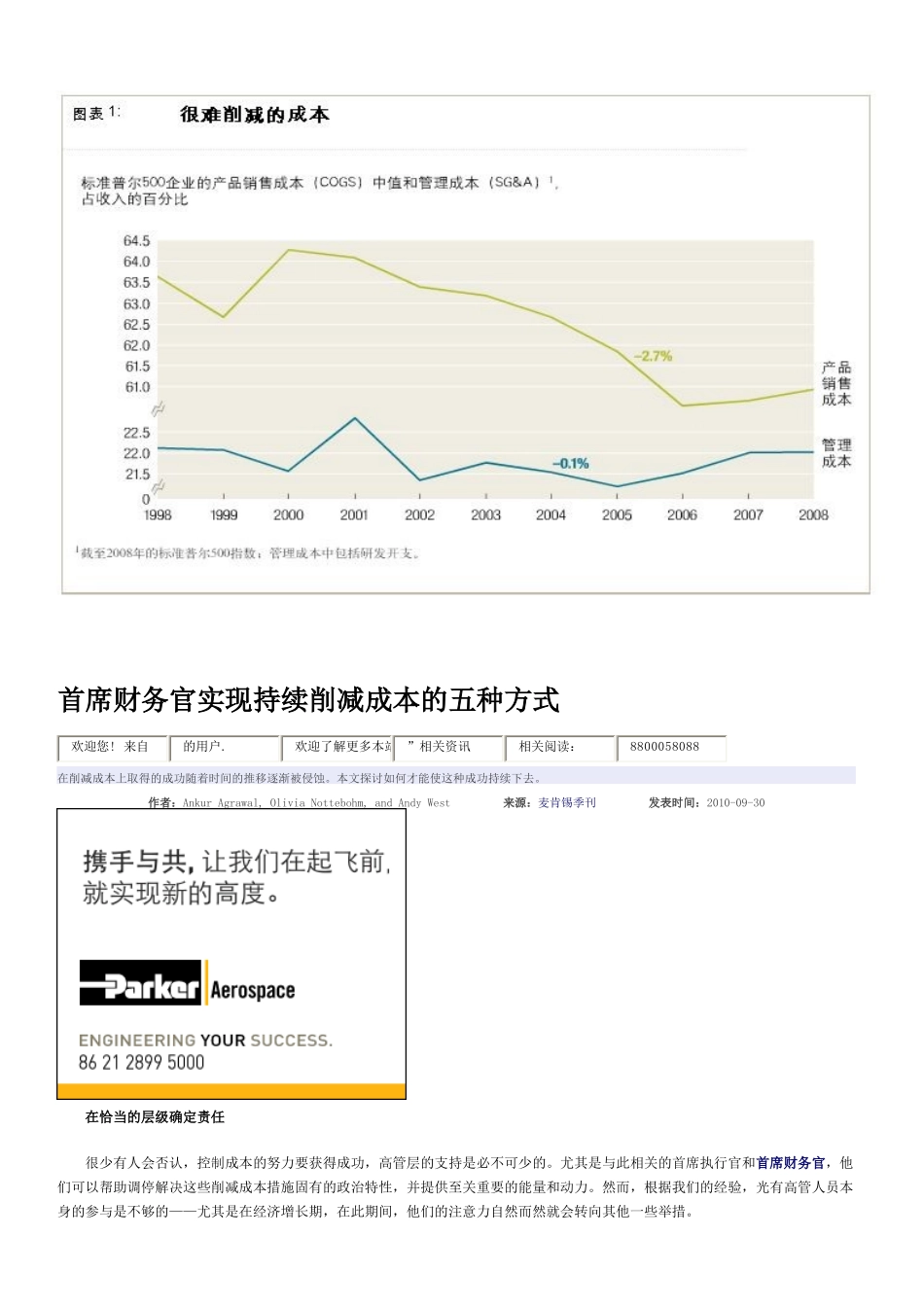

事实证明,销售、管理和一般成本(SG&A)特别难以削减

尽管在过去十年中,生产效率的提高使标准普尔500企业的产品销售成本(COGS)平均降低了约250个基点,但其管理成本(SG&A)却一直保持在大致相同的水平上(图表1)

持续削减成本为何如此困难

在大多数情况下,这是因为削减成本计划并未解决推动成本高企的真正原因,或者只是因为随着时间的推移,保持长期削减成本的难度太大

有时候,管理者对自己企业的运营状况缺乏足够深入的了解,难以制定有效的削减成本目标

在危机之中,他们去寻找容易获得的比较基准(如类似的企业实现了什么样的目标),而不是花时间进行自下而上的调查研究,了解哪些成本可以——而且应该——削减

在另一些情况下,个别业务单元负责人试图实现一些指标严苛的、从长期来看不切实际的削减成本目标,例如对