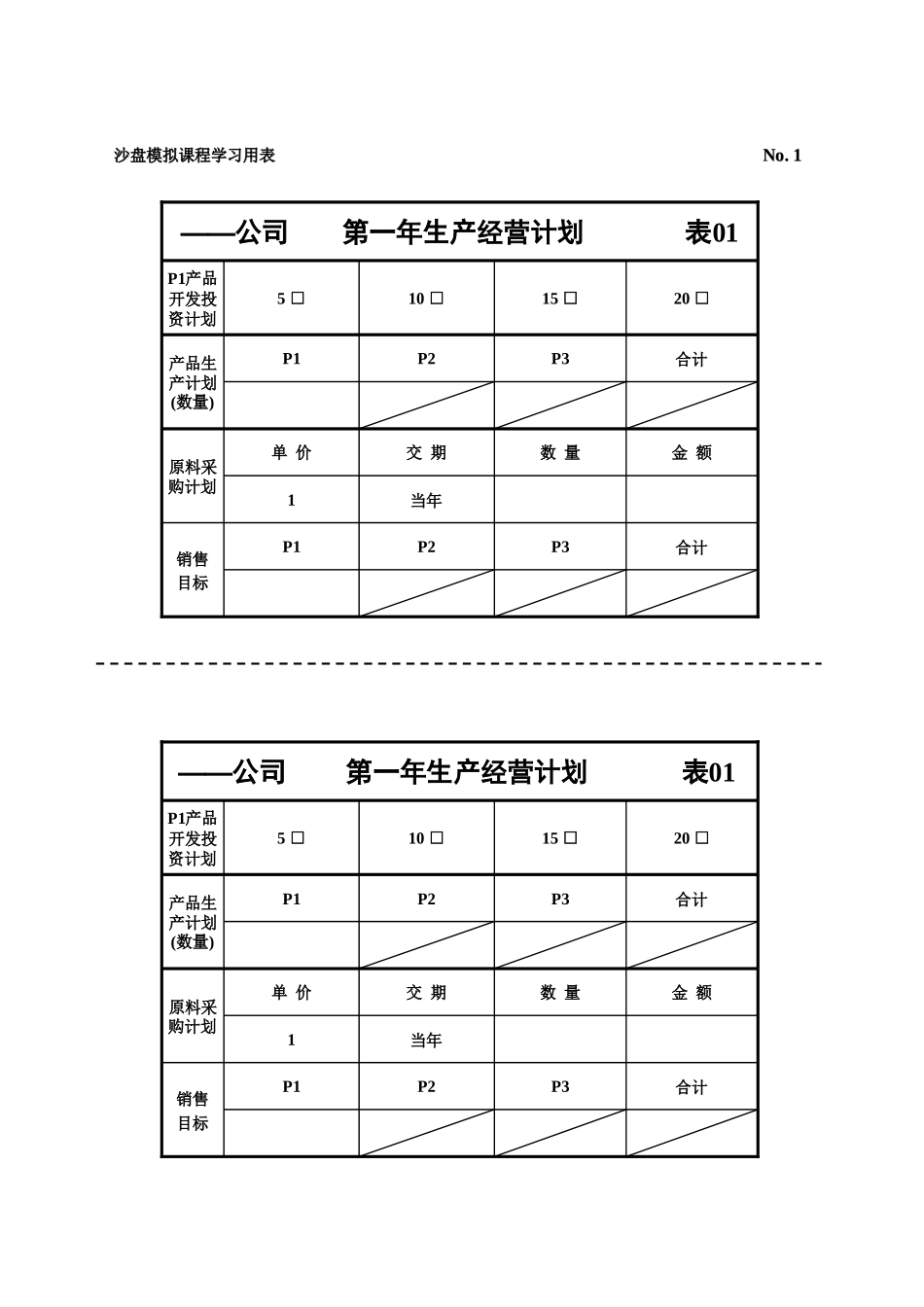

沙盘模拟课程学习用表沙盘模拟课程学习用表No

1合计P3P2P1销售目标1单价合计P2P320□10□15□5□P1产品开发投资计划P1产品生产计划(数量)原料采购计划金额当年数量交期——公司第一年生产经营计划表01合计P3P2P1销售目标1单价合计P2P320□10□15□5□P1产品开发投资计划P1产品生产计划(数量)原料采购计划金额当年数量交期——公司第一年生产经营计划表01沙盘模拟课程学习用表沙盘模拟课程学习用表No

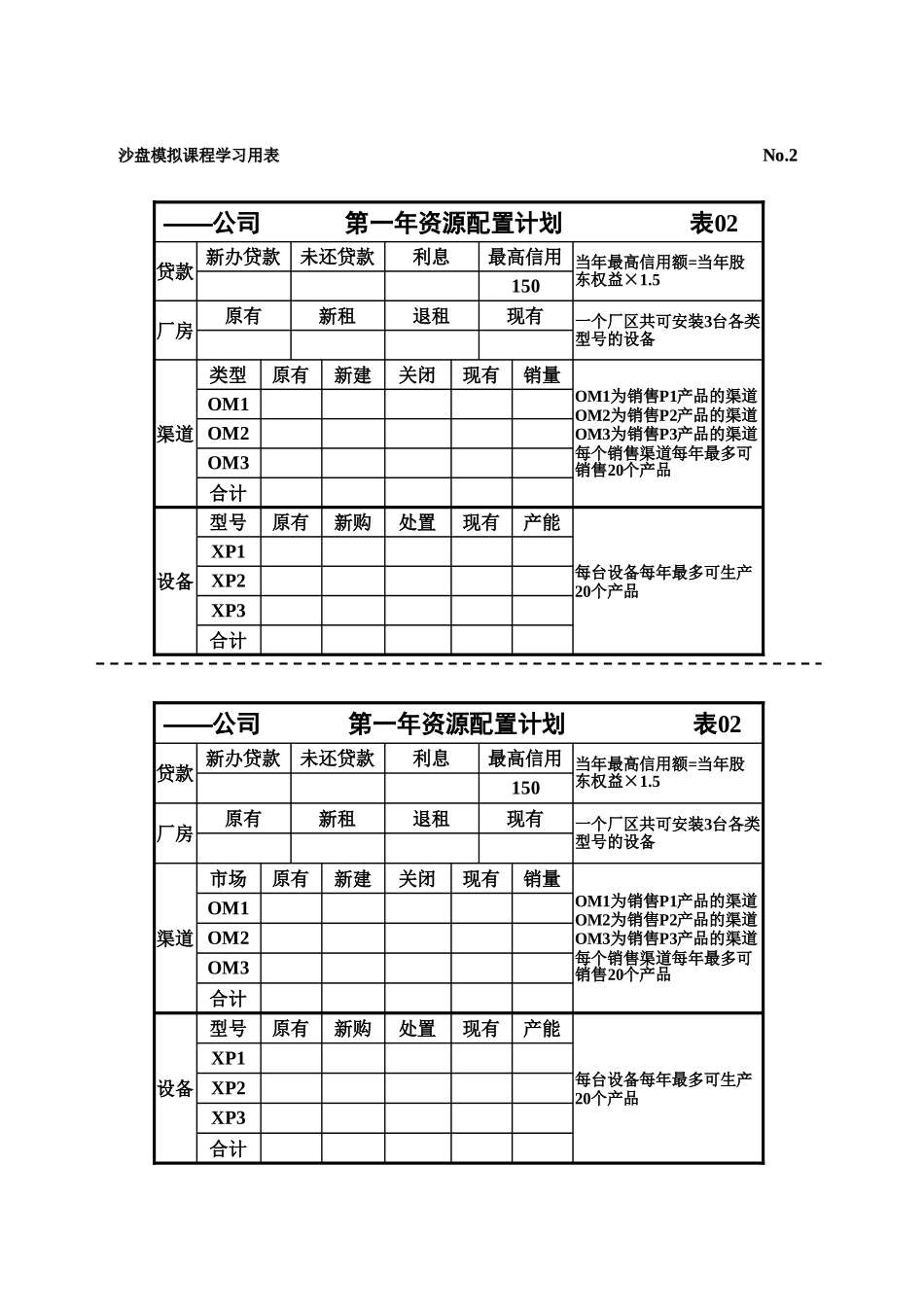

2150最高信用现有新租退租销量现有新建原有合计OM3OM1OM2OM1为销售P1产品的渠道OM2为销售P2产品的渠道OM3为销售P3产品的渠道每个销售渠道每年最多可销售20个产品关闭类型渠道处置产能原有现有新购每台设备每年最多可生产20个产品合计XP3XP2XP1一个厂区共可安装3台各类型号的设备当年最高信用额=当年股东权益×1

5利息型号设备原有厂房新办贷款未还贷款贷款——公司第一年资源配置计划表02150最高信用现有新租销量现有新建原有合计OM3OM1OM2OM1为销售P1产品的渠道OM2为销售P2产品的渠道OM3为销售P3产品的渠道每个销售渠道每年最多可销售20个产品关闭市场渠道处置退租产能原有现有新购每台设备每年最多可生产20个产品合计XP3XP2XP1一个厂区共可安装3台各类型号的设备当年最高信用额=当年股东权益×1

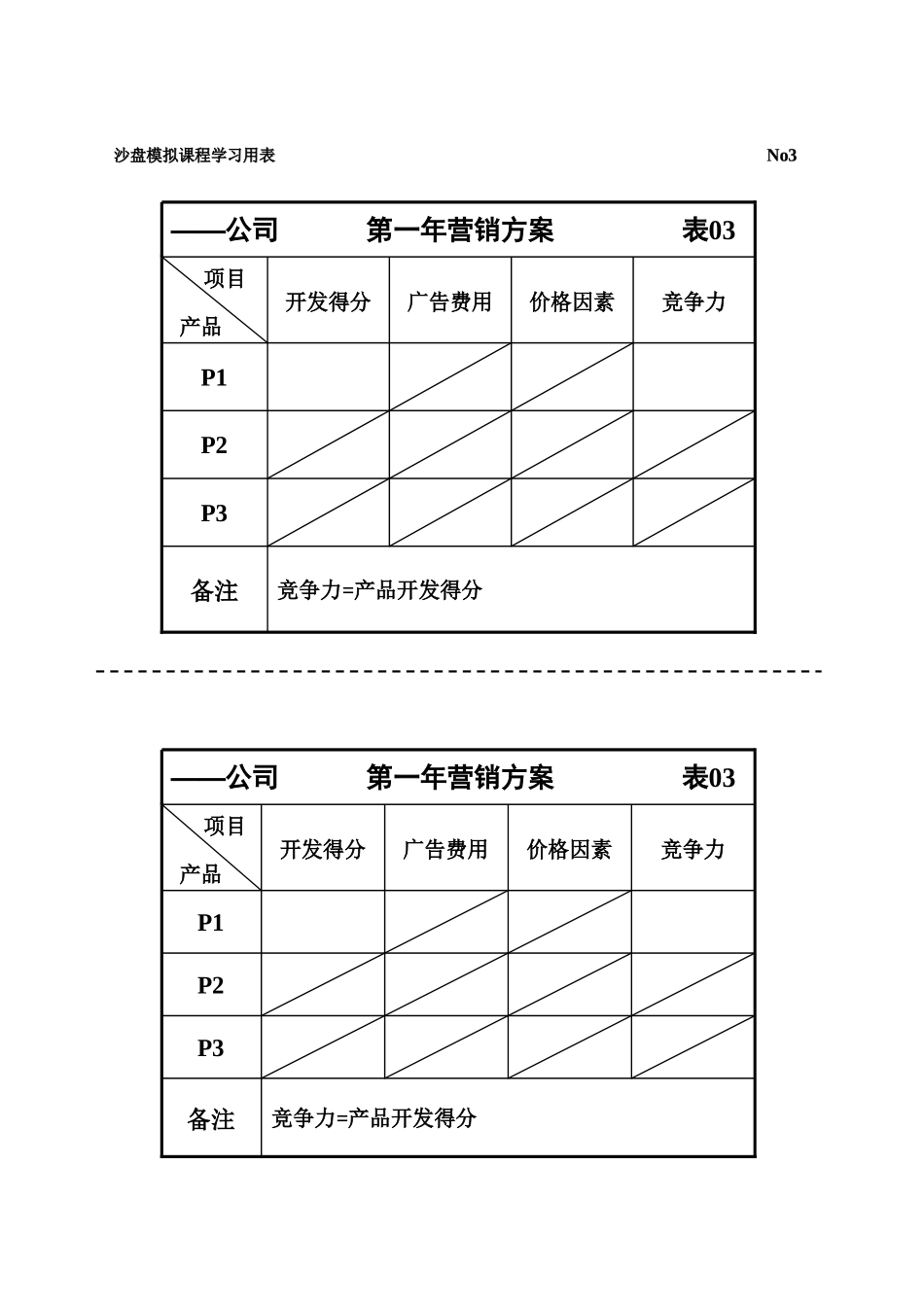

5利息型号设备原有厂房新办贷款未还贷款贷款——公司第一年资源配置计划表02沙盘模拟课程学习用表沙盘模拟课程学习用表No3No3竞争力竞争力=产品开发得分备注P3P2价格因素广告费用项目产品开发得分P1——公司第一年营销方案表03竞争力竞争力=产品开发得分备注P3P2价格因素广告费用项目产品开发得分P1——公司第一年营销方案表03沙盘模拟课程学习用表沙盘模拟课程学习用表No

4现金:赊销:总计:收入合计违