浅谈税率吴宇税率,税收制度的核心,与我们的生活密切相关

小小的数字往往触发人们敏感的神经

就在不久前个人所得税法的修正中,税率及费用扣除标准成了人们关注的焦点

我在日常读书中,接触了以下几种税率形式,或许能够加深我们对税率的理解,拿来和大家分享一下:一、平均税率与边际税率税率是税额占税基的比例,税率结构是指税基规模和税率变动之间的关系

当税基规模不断扩大时,税率可以随之上升,可以保持不变,还可以随之下降,由此形成了累进、比例和累退税率,这三种税率关系构成了税率结构

分析税率结构时,不仅可以从名义税率与税基之间的关系的角度进行研究,而且可以从平均税率和边际税率的角度进行分析

平均税率(AverageTaxRate)是指纳税额与税基总额的比率

计算公式是:ATR=纳税额税基总额边际税率(MarginalTaxRate)是指随着税基的增加而对税基的增加额征收的税率

计算公式是:MTR=纳税的增加额税基的增加额以个人所得税为例,假定超额累进税率如下:应税所得(元)税率10000以下10%10000—2000012%20000—4000015%40000以上20%按照上述税率,当纳税人的应税所得为1万元时,纳税额为1000元;应税所得为2万元时,纳税额为2200元,所得的增加额为1万元,纳税额的增加额为1200元,此时的平均税率为11%,边际税率为12%(2200-1000/20000-10000);当应税所得为3万元时,纳税额为3700元,所得的增加额为1万元,纳税额增加为1500元,平均税率为12

33%,边际税率为15%

可见,在累进税率下,边际税率要高于平均税率

在影响人们的经济行为方面,边际税率比平均税率更为重要,因为如果人们意识到自己增加的收入将要面临更高的税率时,他们就会相应地调整自己的行为以避免过重的税负

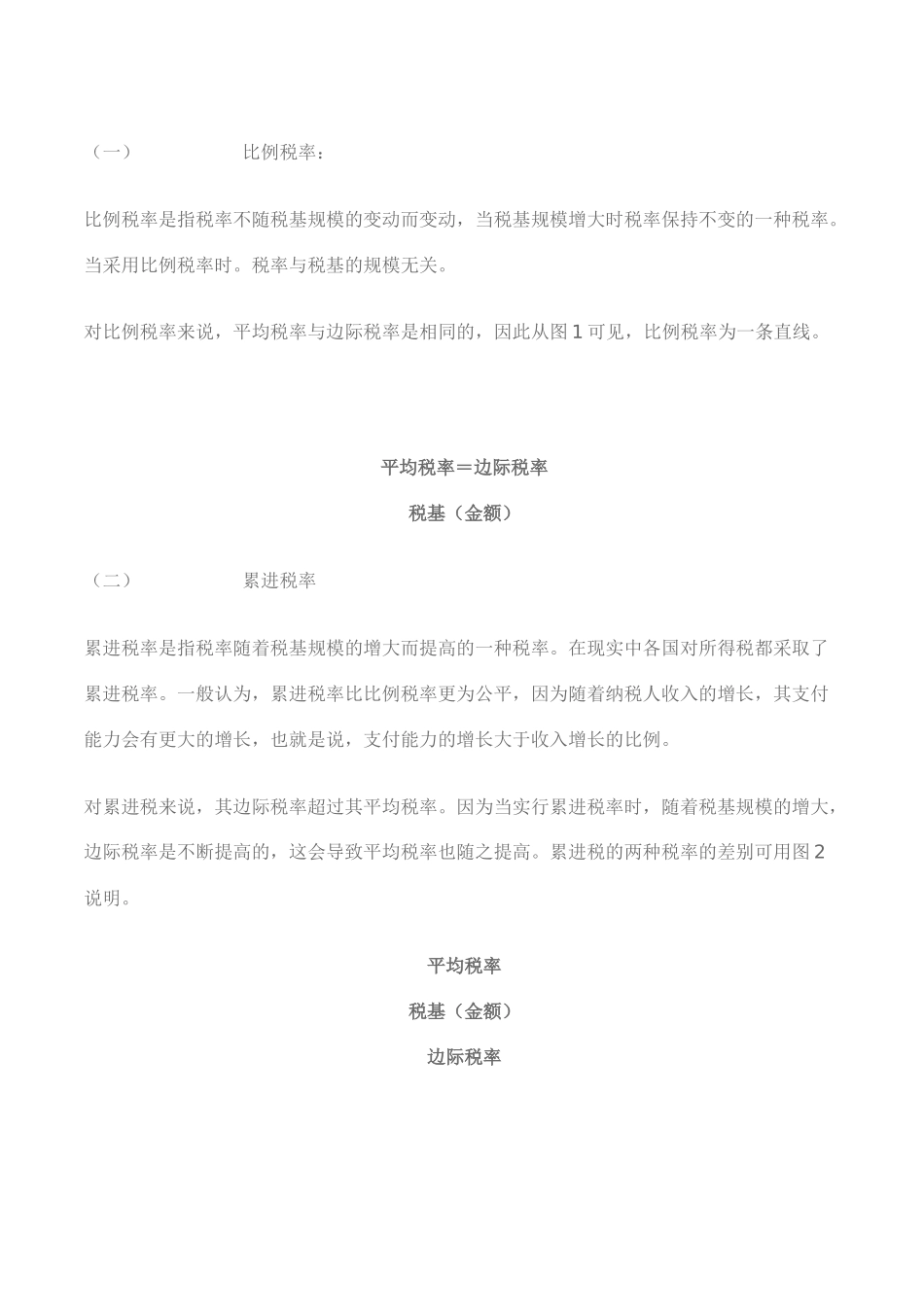

这表明边际税率比平均税率更能影响纳税人的生产和生活的积极性