第三章税务登记代理实务题量、历年分值:1~2分左右,2007、2008年各考1分,2009年考了2道单选题,共2分

题型:单选、多选第一节企业税务登记代理实务一、税务登记(结合第二章第二节税务登记管理的内容学习)(一)税务登记管理规程(熟悉)1

设立税务登记注意:(1)时限;(2)哪些情况核发税务登记证,哪些情况核发临时税务登记证

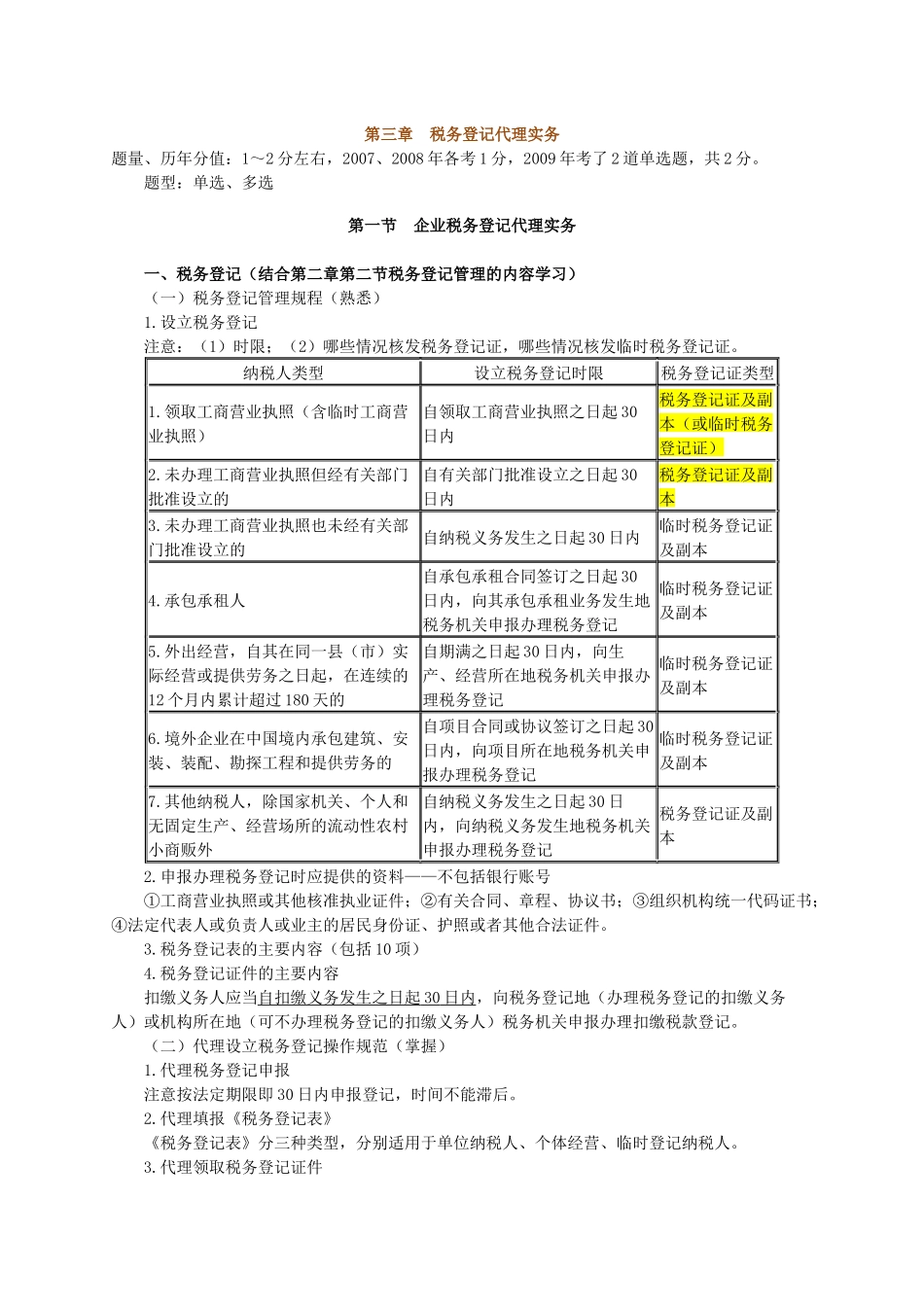

纳税人类型设立税务登记时限税务登记证类型1

领取工商营业执照(含临时工商营业执照)自领取工商营业执照之日起30日内税务登记证及副本(或临时税务登记证)2

未办理工商营业执照但经有关部门批准设立的自有关部门批准设立之日起30日内税务登记证及副本3

未办理工商营业执照也未经有关部门批准设立的自纳税义务发生之日起30日内临时税务登记证及副本4

承包承租人自承包承租合同签订之日起30日内,向其承包承租业务发生地税务机关申报办理税务登记临时税务登记证及副本5

外出经营,自其在同一县(市)实际经营或提供劳务之日起,在连续的12个月内累计超过180天的自期满之日起30日内,向生产、经营所在地税务机关申报办理税务登记临时税务登记证及副本6

境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记临时税务登记证及副本7

其他纳税人,除国家机关、个人和无固定生产、经营场所的流动性农村小商贩外自纳税义务发生之日起30日内,向纳税义务发生地税务机关申报办理税务登记税务登记证及副本2

申报办理税务登记时应提供的资料——不包括银行账号①工商营业执照或其他核准执业证件;②有关合同、章程、协议书;③组织机构统一代码证书;④法定代表人或负责人或业主的居民身份证、护照或者其他合法证件

税务登记表的主要内容(包括10项)4

税务登记证件的主要内容扣缴义务人应当自扣缴义务发生之日起30日内,向税务登记地(办