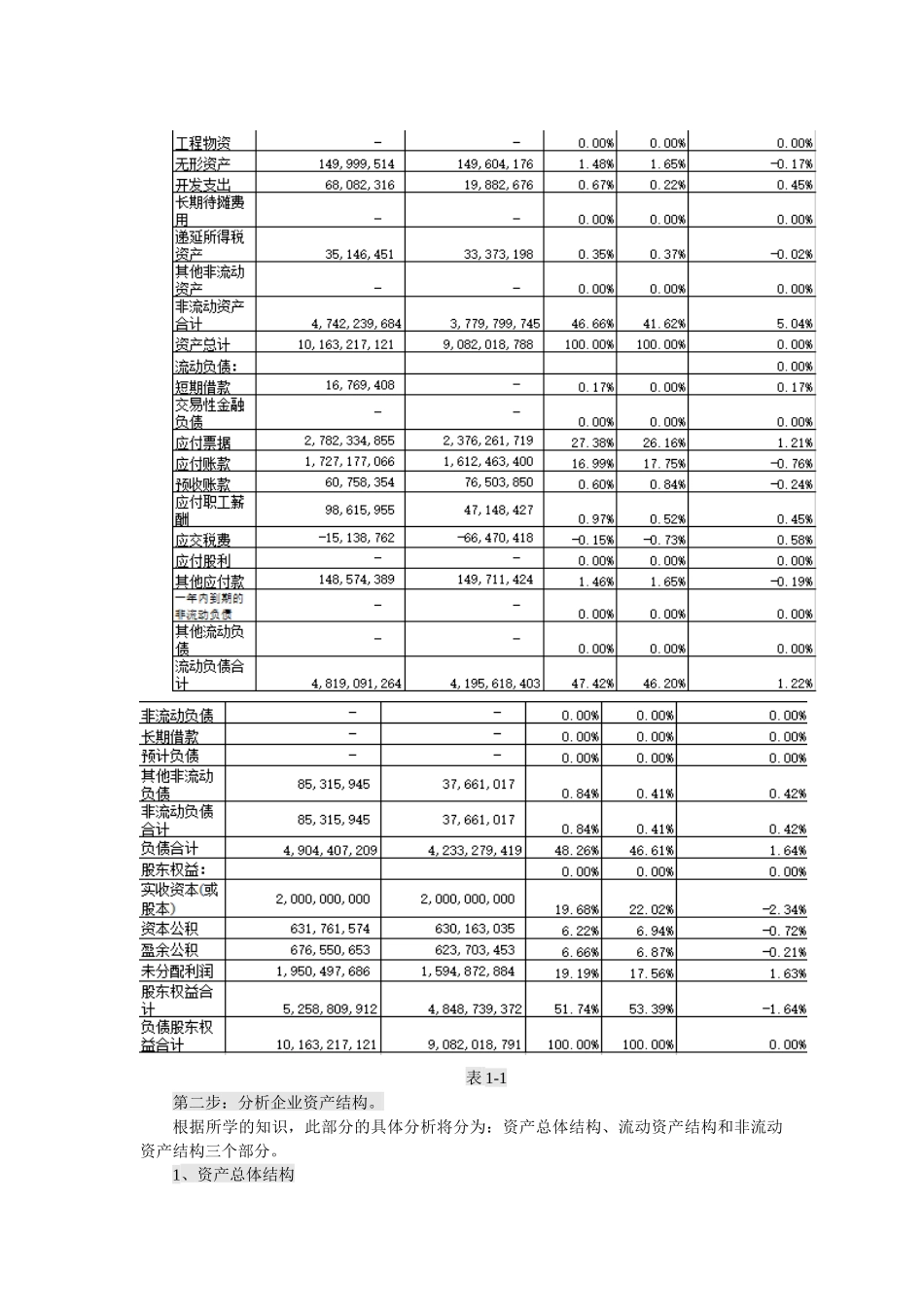

资产负债表结构分析任务实施根据M企业2010年、2011年资产负债表的相关信息,运用资产负债表结构分析方法,对M企业财务状况进行初步分析,具体分析步骤如下:第一步:编制企业资产负债表结构分析表根据M企业资产负债表编制M企业资产负债表结构分析表1-1

表1-1第二步:分析企业资产结构

根据所学的知识,此部分的具体分析将分为:资产总体结构、流动资产结构和非流动资产结构三个部分

1、资产总体结构根据表1-1,编制M企业资产总体结构分析表1-2

表1-2图1-1图1-2从图1-1和图1-2中可以看出,该企业的资产结构中,流动资产所占的比重比较高,基本维持在55%左右

这一状况一方面可能与企业所处的行业特点有关;另一方面可能也与企业防范短期债务的偿还需求有关

从结构变动来看,2011年流动资产所占比重由下降,非流动资产所占比重上升了5

04%,这表明企业资产的流动性降低,偿还能力、支付能力下降

2、流动资产结构根据表1-1,编制M企业流动资产结构分析表1-3

表1-3图1-3图1-4从表1-3中可以看出,2011年的货币资金、存货、应收票据和应收账款在流动资产中所占比重分别是48

79%、14

24%、28

65%,增长幅度分别为3

25%、-2

08%和-1

货币资金、存货和应收账款合计所占比重高达91

05%,表明企业资产向现金转换的效率比较高

其他应收款所占比重由0

42%降到0

29%,减少幅度为0

13%,应结合附注做进一步分析

3、非流动资产结构根据表1-1,编制M企业非流动资产结构分析表1-4

表1-4图1-5图1-6非流动资产结构是指组成非流动资产的各个项目占非流动资产的比重

非流动资产的预期效益主要是满足企业的正常生产需要,保持企业适当的规模和竞争力,获得充分的盈利

非流动资产结构是否合理,要根据企业的行业特点,生产,和发展方向来评价