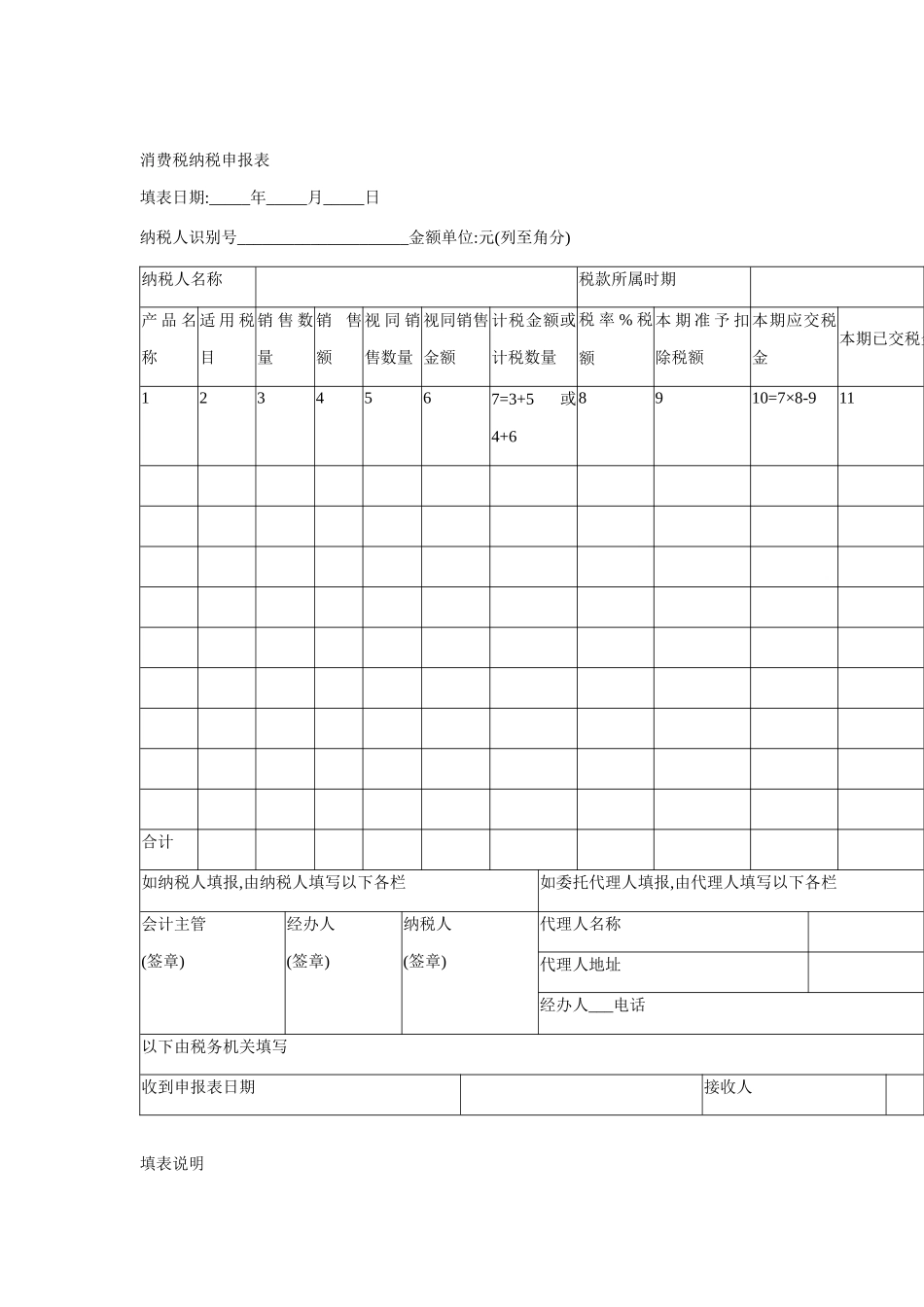

消费税纳税申报表填表日期:_____年_____月_____日纳税人识别号_____________________金额单位:元(列至角分)纳税人名称税款所属时期产品名称适用税目销售数量销售额视同销售数量视同销售金额计税金额或计税数量税率%税额本期准予扣除税额本期应交税金本期已交税金1234567=3+5或4+68910=7×8-911合计如纳税人填报,由纳税人填写以下各栏如委托代理人填报,由代理人填写以下各栏会计主管(签章)经办人(签章)纳税人(签章)代理人名称代理人地址经办人___电话以下由税务机关填写收到申报表日期接收人填表说明1

表中2栏,“适用税目”必须按照《中华人民共和国消费税暂行条例》规定的税目填写

表第3栏“销售数量”在填写时要写清数量单位

卷烟、雪茄烟单位为箱,烟丝、酒及酒精、汽油、柴油的单位为吨,摩托车、小汽车单位为辆,汽车轮胎单位为套

如啤酒1(吨)

表第4栏,“销售额”指不含增值税的销售额

表第5、6栏,“视同销售数量”、“视同销售金额”指申报单位自产自用、用于馈赠、赞助集资、广告、样品、职工福利、奖励以及销售应税消费品向购买方收取的价外费用等方面的应税消费品的销售数量和销售额

表中第7栏,“计税金额或计税数量”如果没有发生外购或委托加工准予扣除已税消费品的买价或数量

第七栏=4+6或3+5

本表第8栏,“税率%,税额”指按照《中华人民共和国消费税暂行条例》规定的“适用税目”所对应的规定“税率%税额”

本表第9栏,“本期准予扣除税额”指按当期生产领用数量数的外购或委托加工收回应税消费品的已纳消费税税额

本表第10栏,“本期应交税金”如果发生准予抵扣税款的行为,第10栏计算公式如表

本表一式三联,第一联纳税人留存;第二联由主管税务机关留存;第三联税务机关做税收会计原始凭证

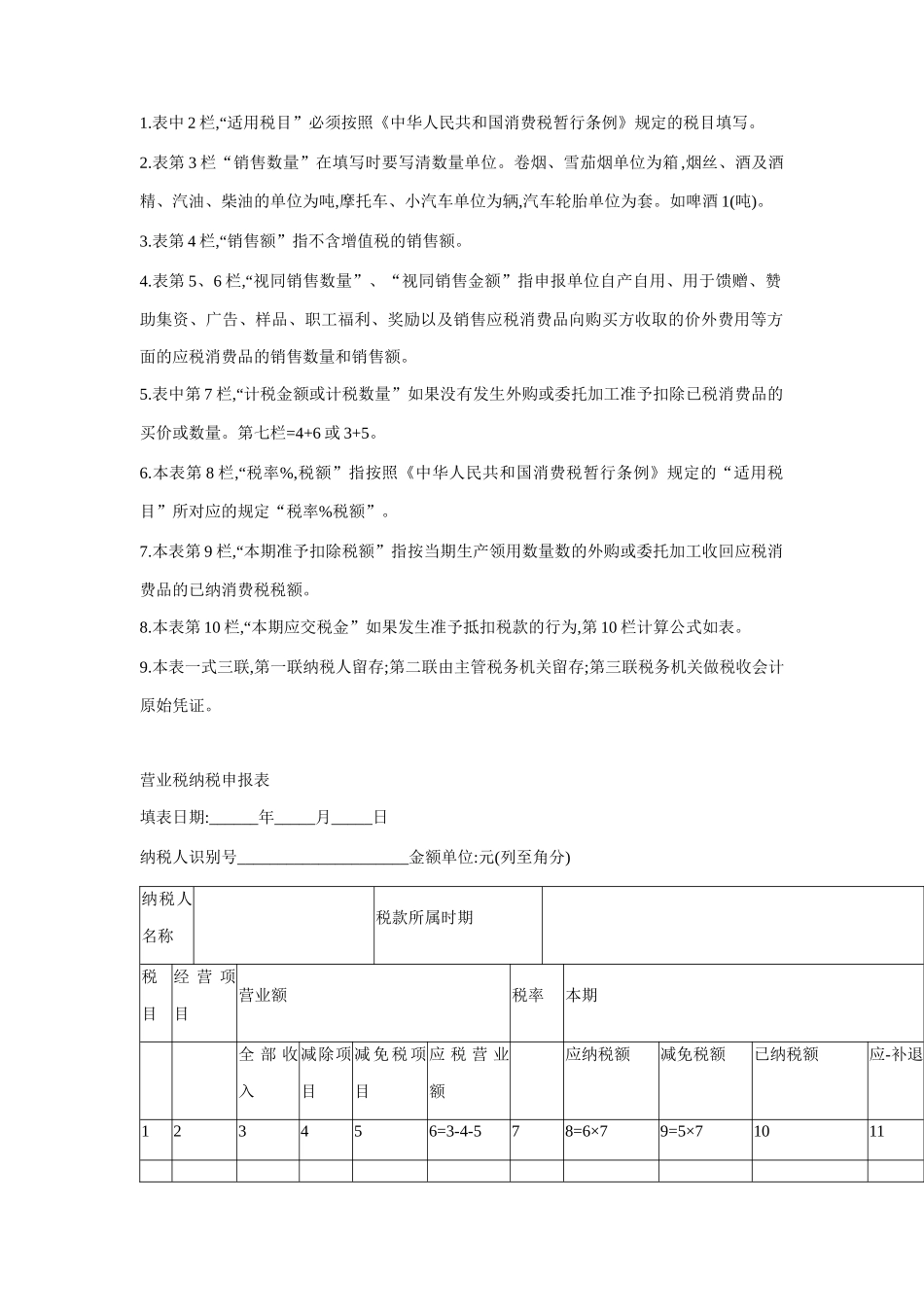

营业税纳税申报表填表日期:______年____