市场研究部2010年06月1

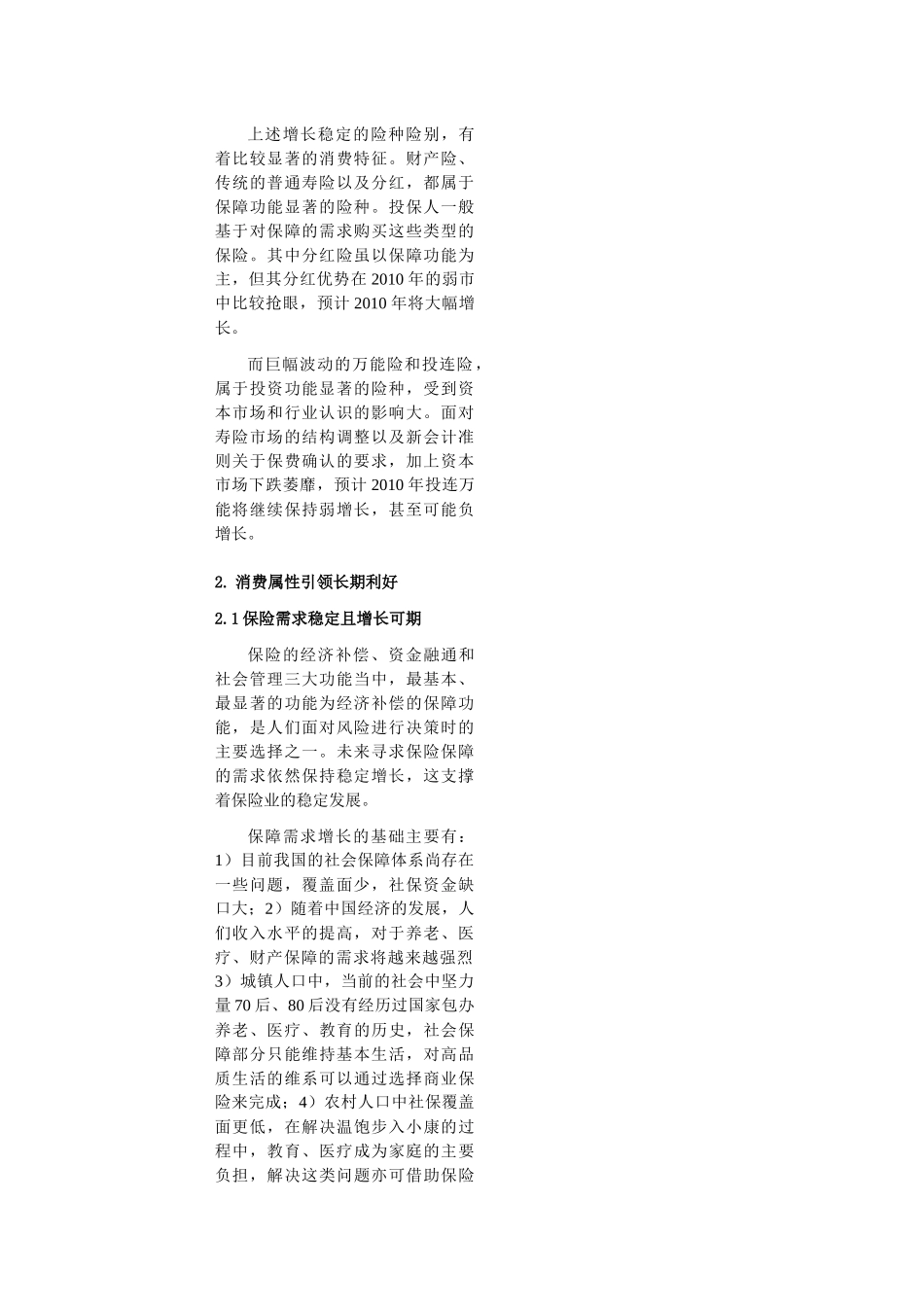

消费属性的稳定性和投资属性的波动性叠加我们在分析全国总保费的增长中发现,寿险保费增长波动性比较明显,财产险的保费增长呈现稳定性;但由于寿险业务规模远大于财产险,寿险的波动性主导了行业保费收入的波动性

图表1:寿险增长呈现波动性且主导总保费收入的波动数据来源:CIRC、华融证券进一步剖析寿险行业中各个险别,可以发现传统险和分红险的增长相对稳定,万能和投连的增长受到资本市场和行业普遍策略的影响大幅波动

而从最大的两个销售渠道看,个人代理增长稳定,银邮代理渠道受到公司策略以及银邮机构策略的影响,增长率大幅波动

图11:万能和投连增长率巨幅波动图12:银邮代理渠道增长率巨幅波动数据来源:华融证券数据来源:华融证券上述增长稳定的险种险别,有着比较显著的消费特征

财产险、传统的普通寿险以及分红,都属于保障功能显著的险种

投保人一般基于对保障的需求购买这些类型的保险

其中分红险虽以保障功能为主,但其分红优势在2010年的弱市中比较抢眼,预计2010年将大幅增长

而巨幅波动的万能险和投连险,属于投资功能显著的险种,受到资本市场和行业认识的影响大

面对寿险市场的结构调整以及新会计准则关于保费确认的要求,加上资本市场下跌萎靡,预计2010年投连万能将继续保持弱增长,甚至可能负增长

消费属性引领长期利好2

1保险需求稳定且增长可期保险的经济补偿、资金融通和社会管理三大功能当中,最基本、最显著的功能为经济补偿的保障功能,是人们面对风险进行决策时的主要选择之一

未来寻求保险保障的需求依然保持稳定增长,这支撑着保险业的稳定发展

保障需求增长的基础主要有:1)目前我国的社会保障体系尚存在一些问题,覆盖面少,社保资金缺口大;2)随着中国经济的发展,人们收入水平的提高,对于养老、医疗、财产保障的需求将越来越强烈3)城镇人口中,当前的社会中坚力量70后、80后没有经历过国家包