水晶光电(002273)投资要点建议申购公司属于业内领先企业

公司光学低通滤波器2006年销售量居全球第四位,红外截止滤光片市场占有率也居全球前列

市场需求旺盛2007年—2010年全球市场对红外截止滤光片的需求量将保持较大的幅度,年均增长率预计将达20%左右

公司生产的单反数码相机用光学低通滤波器为单反数码相机的重要零部件,为公司升级产品

单反数码相机用光学低通滤波器是光学低通滤波器的高端产品

公司与佳能、索尼、尼康、奥林巴斯等专业单反数码相机制造商有着长期的供应合作

外在环境变化带动强劲需求

随着电信产业重组与升级,3G手机的推广也必将刺激手机用相机的需求量,从而带动相机相关零部件的快速增长

公司的产品之一光学窗口片为本公司新产品,主要用于可拍照手机镜头的前置保护

随着国内手机制造业的快速发展和国际光电元器件产业向中国转移,手机配套元器件生产企业面临良好的发展机遇

我们预计公司08-10年每股收益摊薄后分别为1

46元,考虑到公司所处电子元器件行业的平均市盈率为35倍左右,并依据其高速增长的市场需求及销售优势,我们给予公司33-39倍合理市盈率,对应公司08年合理估值为28

郝杰0510-82833217地址:无锡市县前东街168号国联大厦706室http://www

cnemail:haoj@glsc

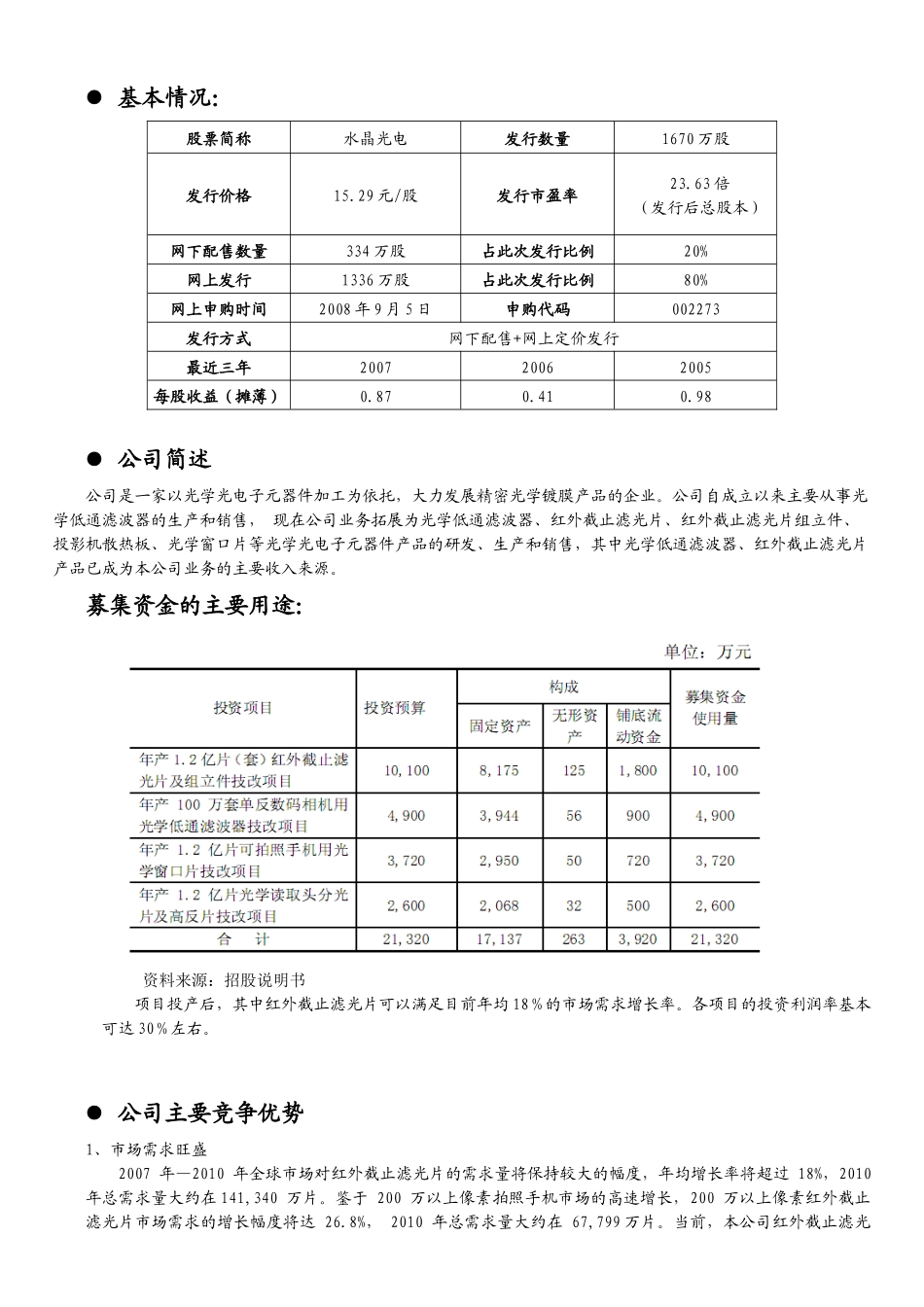

cn基本情况:股票简称水晶光电发行数量1670万股发行价格15

29元/股发行市盈率23

63倍(发行后总股本)网下配售数量334万股占此次发行比例20%网上发行1336万股占此次发行比例80%网上申购时间2008年9月5日申购代码002273发行方式网下配售+网上定价发行最近三年200720062005每股收益(摊薄)0

98公司简述公司是一家以光学光电子元