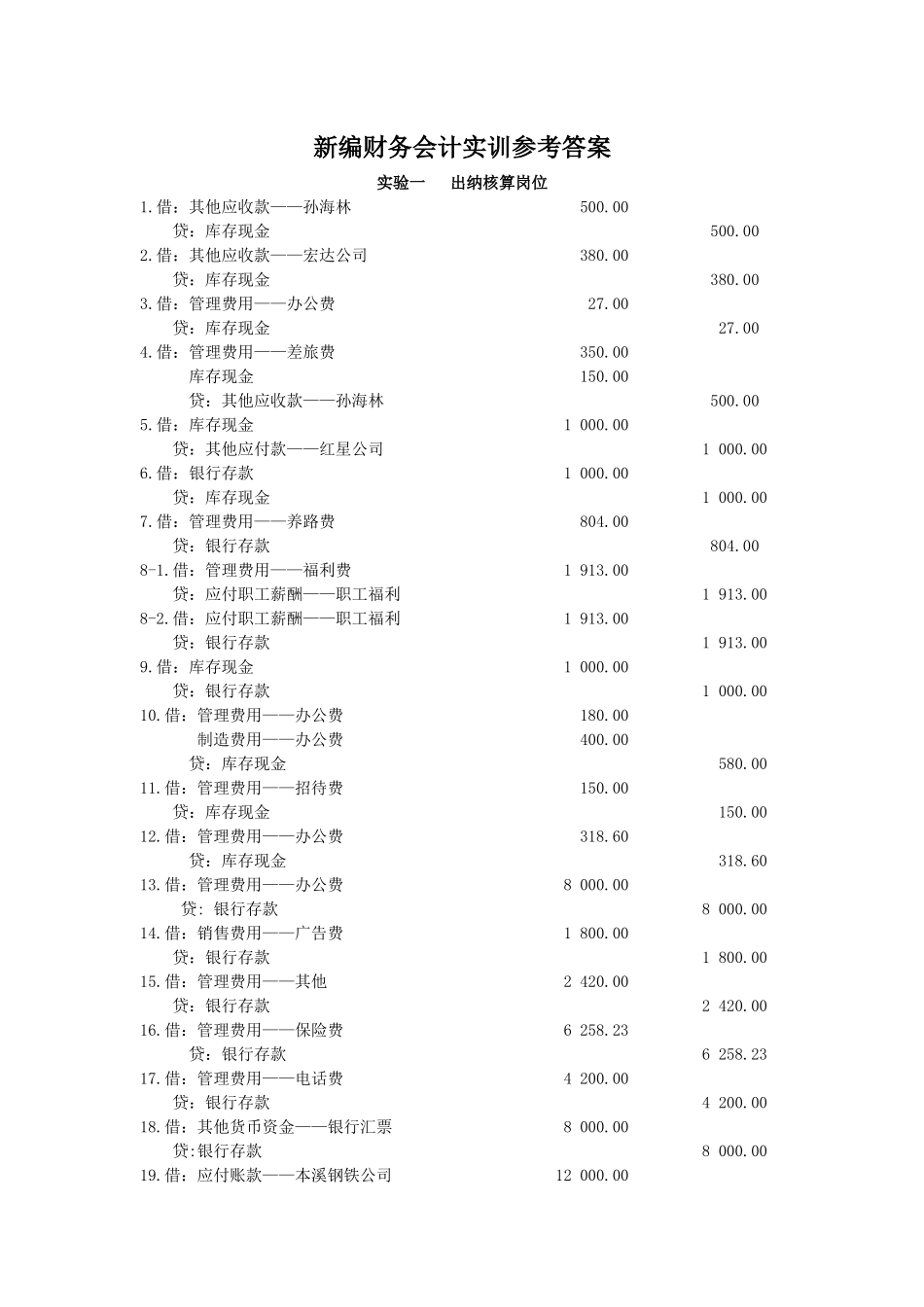

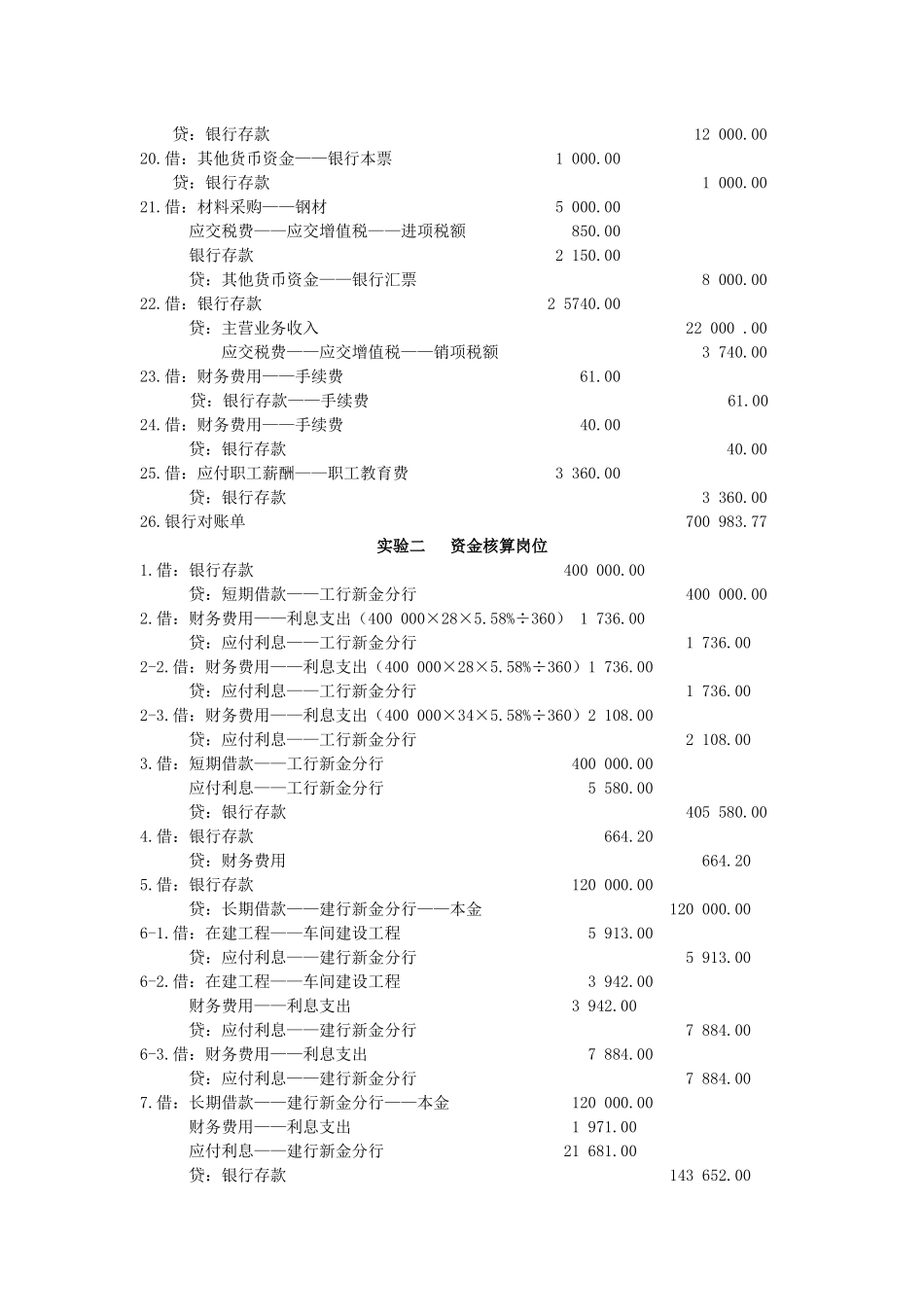

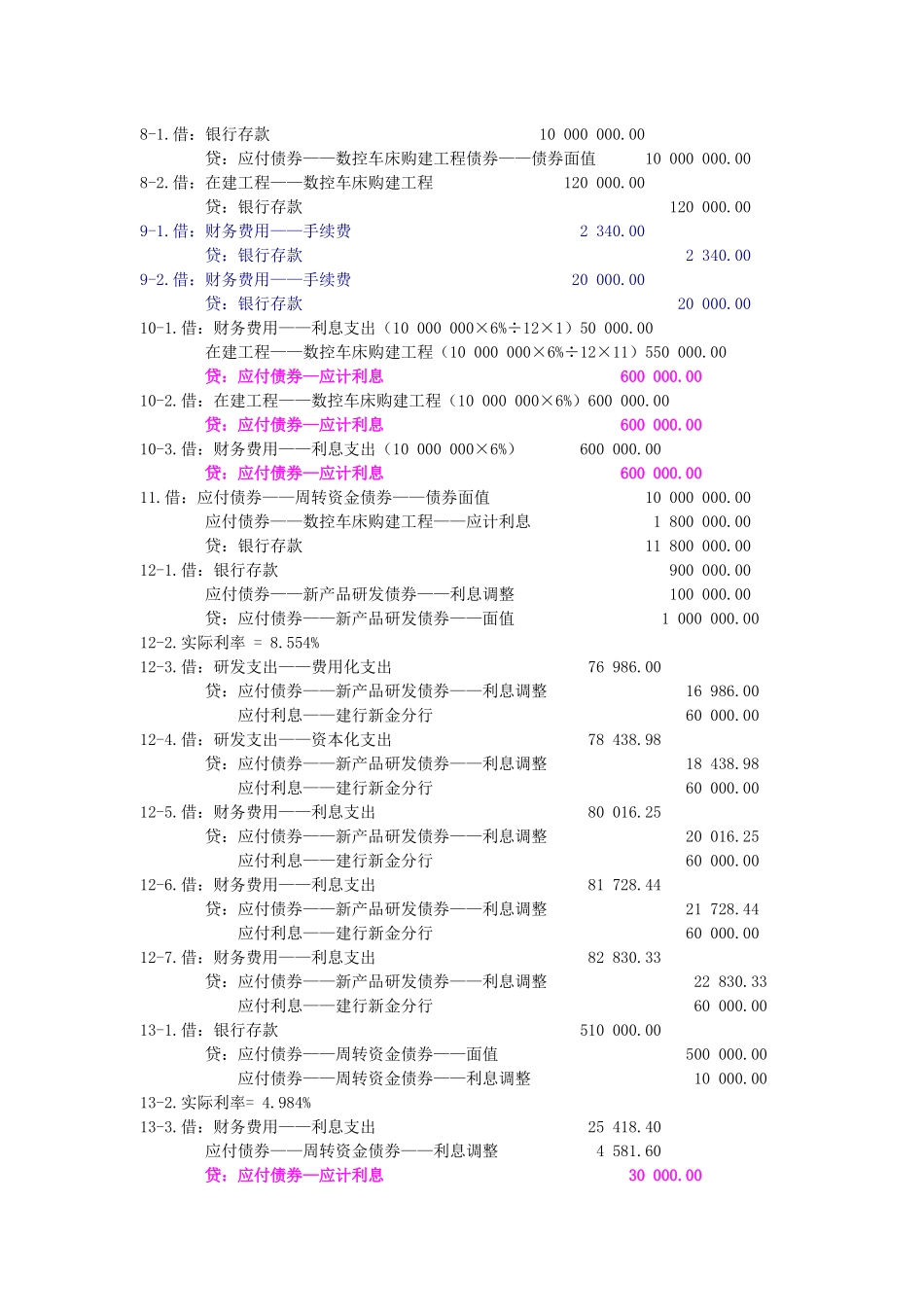

新编财务会计实训参考答案实验一出纳核算岗位1.借:其他应收款——孙海林500.00贷:库存现金500.002.借:其他应收款——宏达公司380.00贷:库存现金380.003.借:管理费用——办公费27.00贷:库存现金27.004.借:管理费用——差旅费350.00库存现金150.00贷:其他应收款——孙海林500.005.借:库存现金1000.00贷:其他应付款——红星公司1000.006.借:银行存款1000.00贷:库存现金1000.007.借:管理费用——养路费804.00贷:银行存款804.008-1.借:管理费用——福利费1913.00贷:应付职工薪酬——职工福利1913.008-2.借:应付职工薪酬——职工福利1913.00贷:银行存款1913.009.借:库存现金1000.00贷:银行存款1000.0010.借:管理费用——办公费180.00制造费用——办公费400.00贷:库存现金580.0011.借:管理费用——招待费150.00贷:库存现金150.0012.借:管理费用——办公费318.60贷:库存现金318.6013.借:管理费用——办公费8000.00贷:银行存款8000.0014.借:销售费用——广告费1800.00贷:银行存款1800.0015.借:管理费用——其他2420.00贷:银行存款2420.0016.借:管理费用——保险费6258.23贷:银行存款6258.2317.借:管理费用——电话费4200.00贷:银行存款4200.0018.借:其他货币资金——银行汇票8000.00贷:银行存款8000.0019.借:应付账款——本溪钢铁公司12000.00贷:银行存款12000.0020.借:其他货币资金——银行本票1000.00贷:银行存款1000.0021.借:材料采购——钢材5000.00应交税费——应交增值税——进项税额850.00银行存款2150.00贷:其他货币资金——银行汇票8000.0022.借:银行存款25740.00贷:主营业务收入22000.00应交税费——应交增值税——销项税额3740.0023.借:财务费用——手续费61.00贷:银行存款——手续费61.0024.借:财务费用——手续费40.00贷:银行存款40.0025.借:应付职工薪酬——职工教育费3360.00贷:银行存款3360.0026.银行对账单700983.77实验二资金核算岗位1.借:银行存款400000.00贷:短期借款——工行新金分行400000.002.借:财务费用——利息支出(400000×28×5.58%÷360)1736.00贷:应付利息——工行新金分行1736.002-2.借:财务费用——利息支出(400000×28×5.58%÷360)1736.00贷:应付利息——工行新金分行1736.002-3.借:财务费用——利息支出(400000×34×5.58%÷360)2108.00贷:应付利息——工行新金分行2108.003.借:短期借款——工行新金分行400000.00应付利息——工行新金分行5580.00贷:银行存款405580.004.借:银行存款664.20贷:财务费用664.205.借:银行存款120000.00贷:长期借款——建行新金分行——本金120000.006-1.借:在建工程——车间建设工程5913.00贷:应付利息——建行新金分行5913.006-2.借:在建工程——车间建设工程3942.00财务费用——利息支出3942.00贷:应付利息——建行新金分行7884.006-3.借:财务费用——利息支出7884.00贷:应付利息——建行新金分行7884.007.借:长期借款——建行新金分行——本金120000.00财务费用——利息支出1971.00应付利息——建行新金分行21681.00贷:银行存款143652.008-1.借:银行存款10000000.00贷:应付债券——数控车床购建工程债券——债券面值10000000.008-2.借:在建工程——数控车床购建工程120000.00贷:银行存款120000.009-1.借:财务费用——手续费2340.00贷:银行存款2340.009-2.借:财务费用——手续费20000.00贷:银行存款20000.0010-1.借:财务费用——利息支出(10000000×6%÷12×1)50000.00在建工程——数控车床购建工程(10000000×6%÷12×11)550000.00贷:应付债券—应计利息600000.0010-2.借:在建工程——数控车床购建工程(10000000×6%)600000.00贷:应付债券—应计利息600000.0010-3.借:财务费用——利息支出(10000000×6%)600000.00贷:应付债券—应计利息600000.0011.借:应付债券——周转资金债券——债券面值10000000.00应付债券——数控车床购建工程——应计利息1800000.00贷:银行存款11800000.0012-1.借:银行存款900000.00应付债券——新产品研发债券——利息调整100000.00贷:应付债券——新产品研发债券——面值1000000.001...