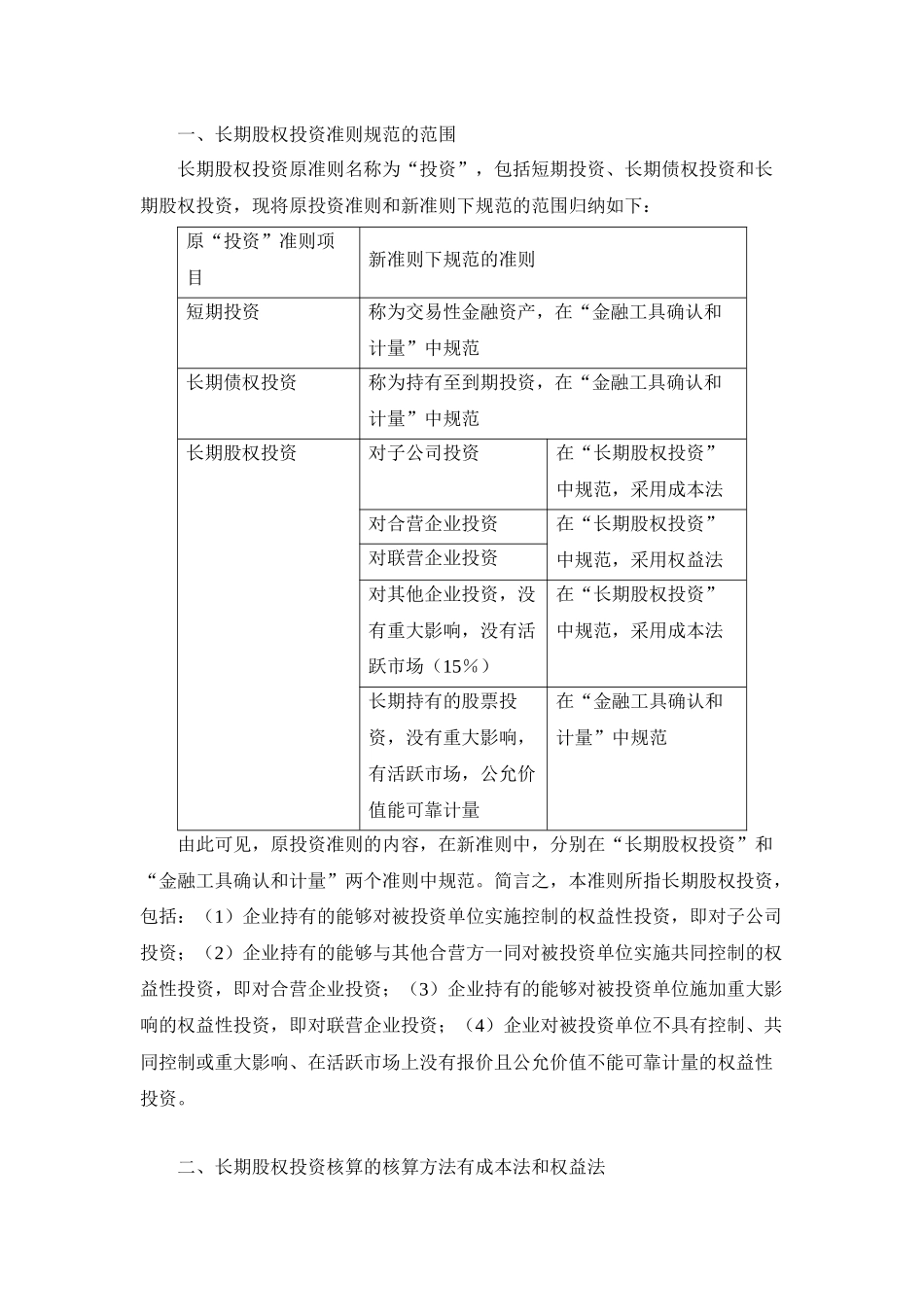

一、长期股权投资准则规范的范围长期股权投资原准则名称为“投资”,包括短期投资、长期债权投资和长期股权投资,现将原投资准则和新准则下规范的范围归纳如下:原“投资”准则项目新准则下规范的准则短期投资称为交易性金融资产,在“金融工具确认和计量”中规范长期债权投资称为持有至到期投资,在“金融工具确认和计量”中规范长期股权投资对子公司投资在“长期股权投资”中规范,采用成本法对合营企业投资在“长期股权投资”中规范,采用权益法对联营企业投资对其他企业投资,没有重大影响,没有活跃市场(15%)在“长期股权投资”中规范,采用成本法长期持有的股票投资,没有重大影响,有活跃市场,公允价值能可靠计量在“金融工具确认和计量”中规范由此可见,原投资准则的内容,在新准则中,分别在“长期股权投资”和“金融工具确认和计量”两个准则中规范

简言之,本准则所指长期股权投资,包括:(1)企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资;(2)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资;(3)企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资;(4)企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资

二、长期股权投资核算的核算方法有成本法和权益法1.成本法的核算范围成本法,是指投资按成本计价的方法

下列情况下,企业应运用成本法核算长期股权投资:(1)投资企业能够对被投资单位实施控制的长期股权投资

控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益

投资企业能够对被投资单位实施控制的,被投资单位为其子公司,投资企业应当将子公司纳入合并财务报表的合并范围

投资企业对子公司的长期股权投资,应当采用成本法核算,编制合并财务报表时按照权益法进行调整

对子公司采用成本法核算