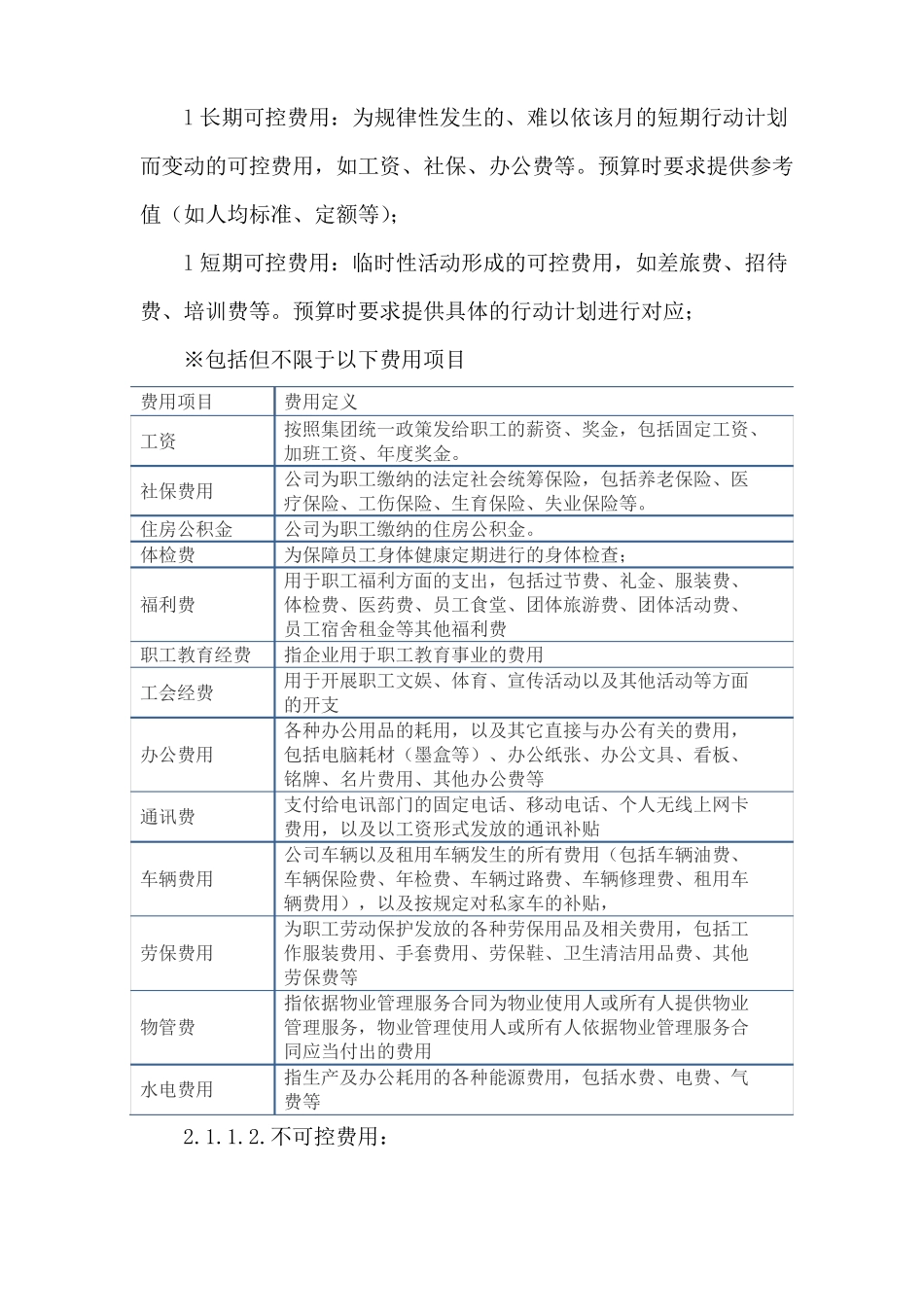

房地产公司全面预算管理编制指导一、预算编制的指导思想和原则1.1.预算编制指导思想本年预算编制采用“自上而下、自下而上、自上而下”和“分级编制、逐级汇总”的程序进行。以零基预算为主,趋势预测与零基预算相结合的思路进行编制。1.2.预算编制原则l真实性原则:对每一收支项目的数字指标应认真测算,力求各项收支数据真实准确,各项收支要符合部门的实际情况,测算时要有真实可靠的依据,不能凭主观印象或人为提高开支标准编制预算。l完整性原则:对各项收入、支出预算的编制做到不重不漏,不得在部门预算之外保留其他收支项目(通过严格的审核程序来尽量避免预算外费用的开支)。l可靠性原则:编制预算时需以“事情”为基础,而不是简单的数据相加,也就是将数字落实到所做的事情上。如:销售提成比例是2%,如年度销售目标是1亿,因此预算销售提成为200万。二、预算编制的定义与分类2.1.费用定义与内容分类2.1.1.可控费用与不可控费用的定义2.1.1.1.可控费用:l可控费用指根据所授予权限,企业某个责任单位或个人的行为在特定期间内所制约的成本费用。2.1.1.1.1.可控费用分为长期可控费用和短期可控费用;l长期可控费用:为规律性发生的、难以依该月的短期行动计划而变动的可控费用,如工资、社保、办公费等。预算时要求提供参考值(如人均标准、定额等);l短期可控费用:临时性活动形成的可控费用,如差旅费、招待费、培训费等。预算时要求提供具体的行动计划进行对应;※包括但不限于以下费用项目费用项目工资社保费用住房公积金体检费福利费职工教育经费工会经费办公费用通讯费车辆费用费用定义按照集团统一政策发给职工的薪资、奖金,包括固定工资、加班工资、年度奖金。公司为职工缴纳的法定社会统筹保险,包括养老保险、医疗保险、工伤保险、生育保险、失业保险等。公司为职工缴纳的住房公积金。为保障员工身体健康定期进行的身体检查;用于职工福利方面的支出,包括过节费、礼金、服装费、体检费、医药费、员工食堂、团体旅游费、团体活动费、员工宿舍租金等其他福利费指企业用于职工教育事业的费用用于开展职工文娱、体育、宣传活动以及其他活动等方面的开支各种办公用品的耗用,以及其它直接与办公有关的费用,包括电脑耗材(墨盒等)、办公纸张、办公文具、看板、铭牌、名片费用、其他办公费等支付给电讯部门的固定电话、移动电话、个人无线上网卡费用,以及以工资形式发放的通讯补贴公司车辆以及租用车辆发生的所有费用(包括车辆油费、车辆保险费、年检费、车辆过路费、车辆修理费、租用车辆费用),以及按规定对私家车的补贴,为职工劳动保护发放的各种劳保用品及相关费用,包括工作服装费用、手套费用、劳保鞋、卫生清洁用品费、其他劳保费等指依据物业管理服务合同为物业使用人或所有人提供物业管理服务,物业管理使用人或所有人依据物业管理服务合同应当付出的费用指生产及办公耗用的各种能源费用,包括水费、电费、气费等劳保费用物管费水电费用2.1.1.2.不可控费用:l不可控费用是“可控费用”的对称,是指不能为某个责任单位或个人的行为所制约的成本费用。不可控成本一般是无法选择或不存在选择余地的成本,如折旧、摊销、总部统筹的费用等;※包括但不限于以下费用项目费用项目折旧费用无形资产摊销融资费用长期费用摊销低值易耗品摊销非收入类税金费用定义固定资产折旧无形资产摊销集团统筹对外贷款、担保所发生的费用长期待摊费用摊销其他低值易耗品摊销房产税、印花税、车船使用税、其他税金、残疾人就业保障金※可控费用与不可控费用由于所处部门不同,其是否可控也会相应发生变化。如职工薪酬在人力资源部就是可控费用,但在财务部就属于不可控费用。三、预算的时间安排1)第一阶段:2014年1月17日至2014年3月4日预算工具制定、预算工作启动会、预算培训会。2)第二阶段:2014年3月5日至2014年4月6日各公司、各职能部门正式启动编制预算工作。3)第三阶段:预算审核2014年4月7日至2014年4月18日预算工作小组初步审核。2014年4月19日至2014年5月4日根据初审意见各公司各职能部门进行修改完善,报集团预算工作小组复审。2014年5月5日至2014年5月13日预...