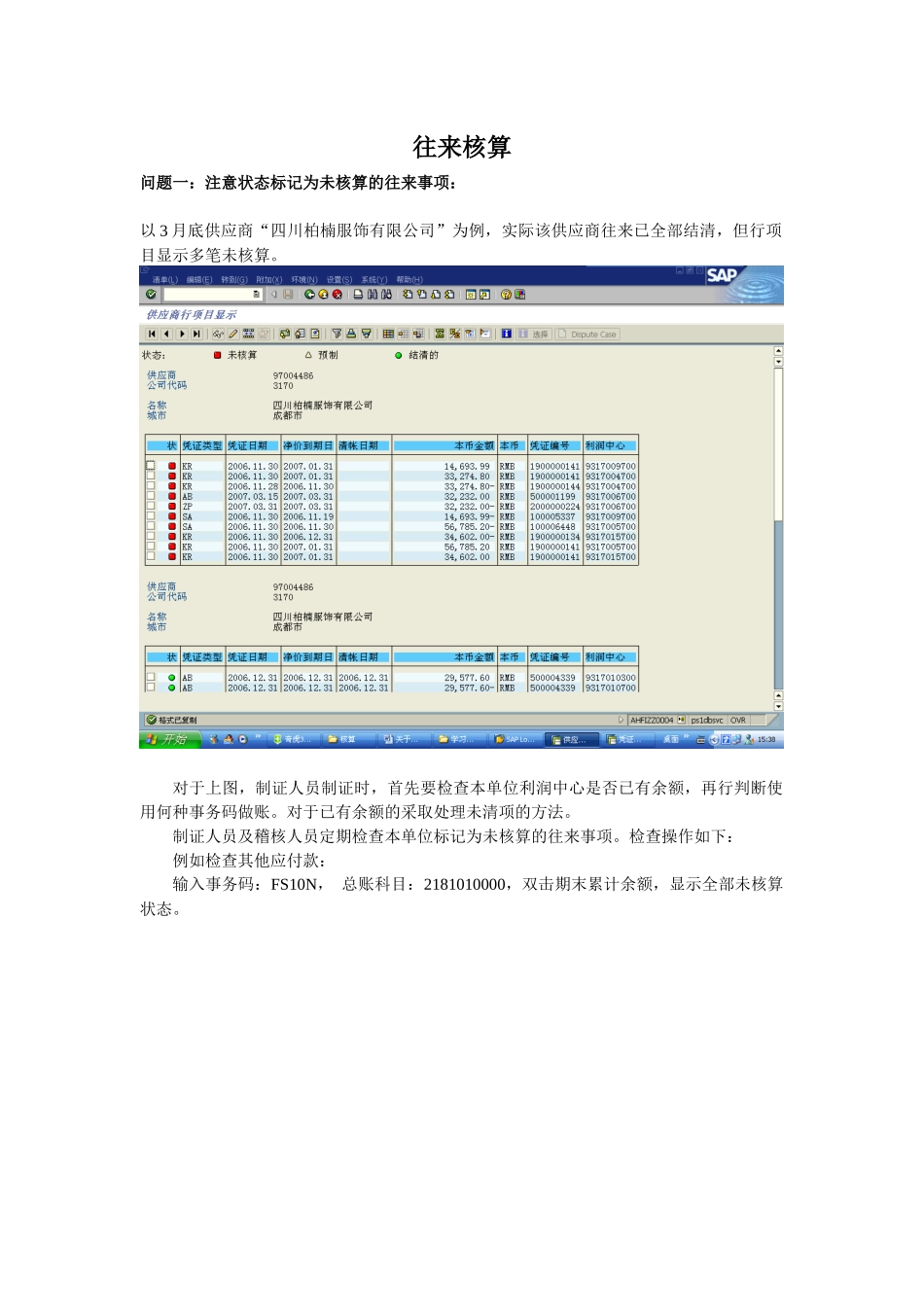

往来核算问题一:注意状态标记为未核算的往来事项:以3月底供应商“四川柏楠服饰有限公司”为例,实际该供应商往来已全部结清,但行项目显示多笔未核算

对于上图,制证人员制证时,首先要检查本单位利润中心是否已有余额,再行判断使用何种事务码做账

对于已有余额的采取处理未清项的方法

制证人员及稽核人员定期检查本单位标记为未核算的往来事项

检查操作如下:例如检查其他应付款:输入事务码:FS10N,总账科目:2181010000,双击期末累计余额,显示全部未核算状态

对于上图诸多未核算往来事项,选择本单位利润中心,分析检查未核算

应付账款—账户—显示行项目举例:检查往来单位97001225黄山劳务代理费上图显示往来单位:97001225存在借贷未清

类似这种情况,各家要认真检查,及时消除借贷未清项,列入考核

问题二、往来会计科目使用上图为2月底合肥阳光印务有限责任公司往来余额,实际阳光印务其他应收款14201

75元,由于部分制证人员科目使用2121,造成2121、2181科目均有余额

报表反映阳光印务应付帐款54892

39元,其他应收款69094

阳光印务主数据统驭科目维护为2181,其供应商余额仅反映2181科目下的余额,如下图:杜绝此类问题关键在于制证人员在处理帐务时,一定要检查系统自动带出的科目是否为核算要使用的

问题三、专项应付款问题(一)新旧制度核算差异核算内容不同,新制度下专项应付款科目仅核算企业取得政府作为企业所有者投入的具有专项或特定用途的款项;原核算的技术开发费、环保返还款等政府补助(贴)通过”递延收益”核算,预留的职工安置费通过应付职工薪酬核算,其他不属于政府作为企业所有者投入的专项应付款通过”其他应付款”科目核算

安保金返还在收到时直接冲减成本费用,不再计入专项应付款

(二)衔接转换调账时,将应在以后期间计入当期损益的政府补助金额,如“技术开发费”、“环保