【实训案例三】东方股份盈利能力分析(一)案例资料东方钢铁股份有限公司属冶金行业,经营范围:钢铁及压延产品、焦炭及其副产品的生产、销售,冶金、焦化的技术开发、协作、咨询、服务与培训等

2000年以来,普通股股本未发生变化为64533

2003年的利润与2002年相比,有很大的提高,表3-13、表3-14分别是公司近两年的利润表和利润分配表

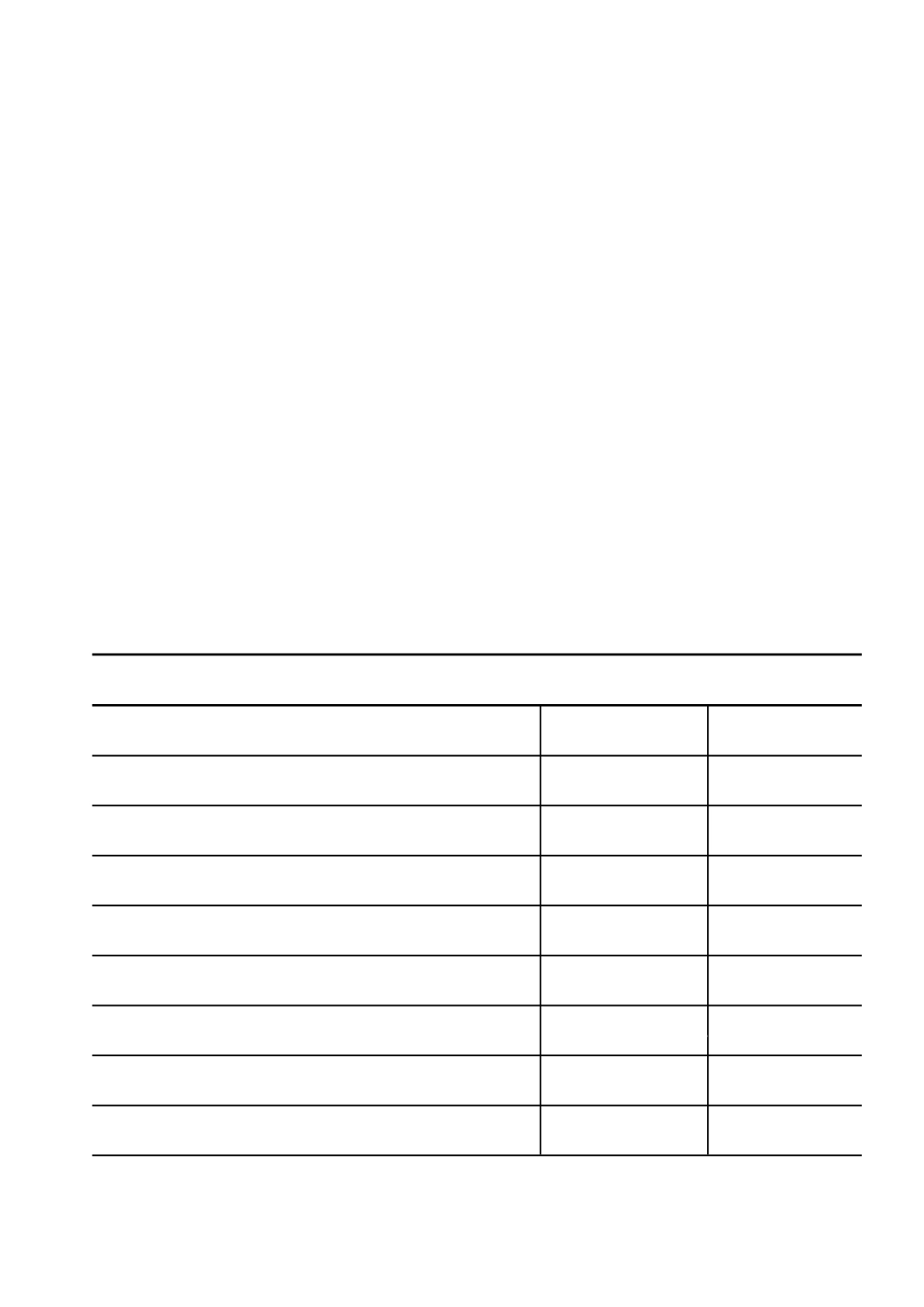

表3-13利润表会企02表编制单位:东方钢铁股份2003年度单位:万元项目本期金额上期金额一、营业收入747153

42516574

92减:营业成本636618

85455170

42营业税金及附加4656

112537

53销售费用2254

321519

73管理费用25641

1514008

89财务费用1253

10资产减值损失121

10加:公允价值变动收益投资收益2877

53其中:对联营企业和合营企业投资收益二、营业利润79577

1643638

68加:营业外收入18

73减:营业外支出1774

231839

04其中:非流动资产处置损失三、利润总额77821

8641887

37减:所得税费用24659

3114773

95四、净利润53162

5527113

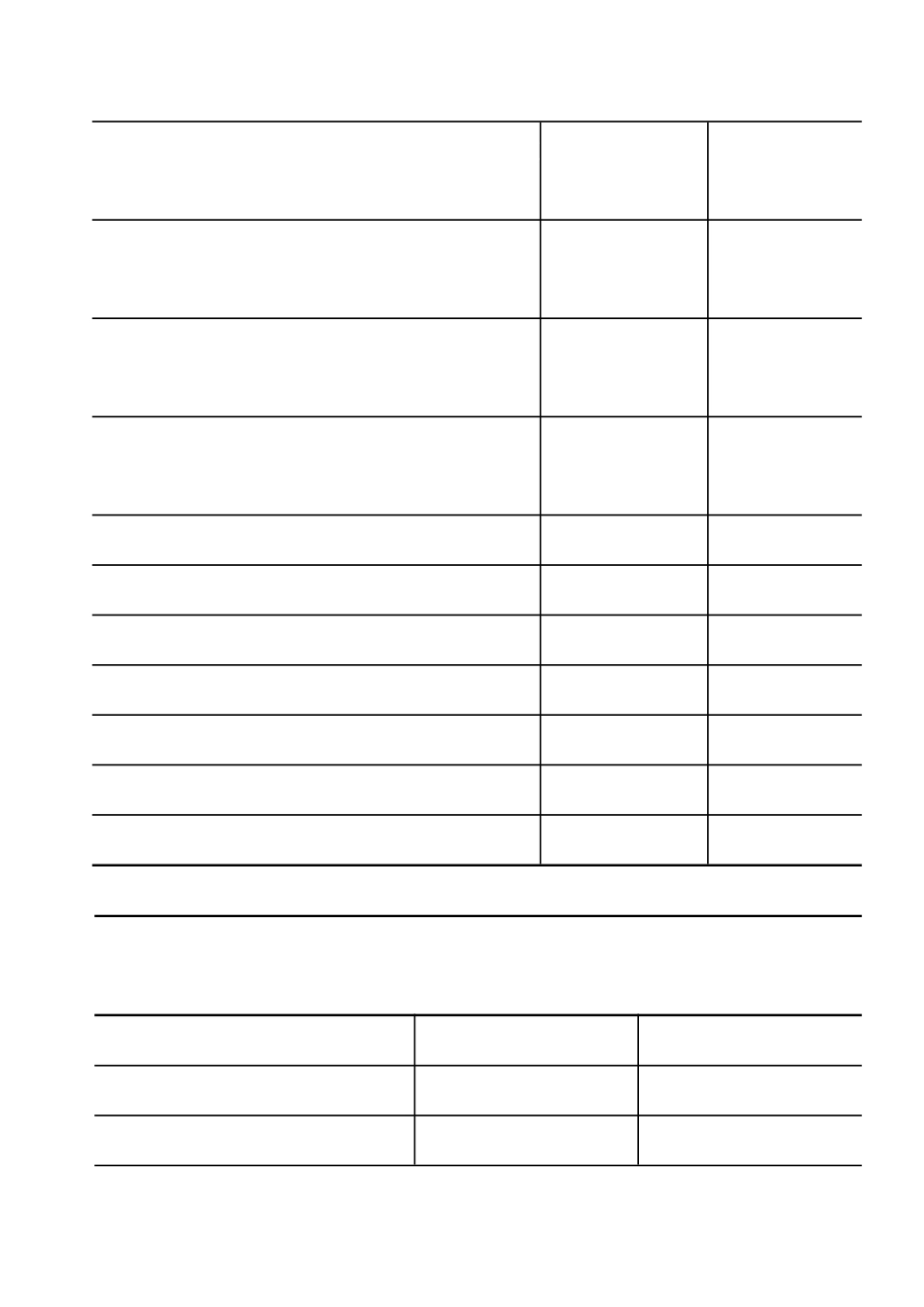

42五、每股收益:(一)基本每股收益0.820.42(二)稀释每股收益0.820.42表3-14东方钢铁股份有限公司利润分配表单位:万元项目2003年12月31日2002年12月31日一、净利润53162

5527113

42加:年初未分配利润59181

3349048

90盈余公积转入二、可分配利润112343

8876162

32减:提取法定盈余公积金5322

142716

16提取法定公益金2661

071358

08三、可供股东分配的利润104360

6772088

08减:应付优先股股利提取任意盈余公