盈利能力分析盈利能力是指企业赚取利润的能力

盈利能力分析就是要分析企业当期货未来盈利能力的大小

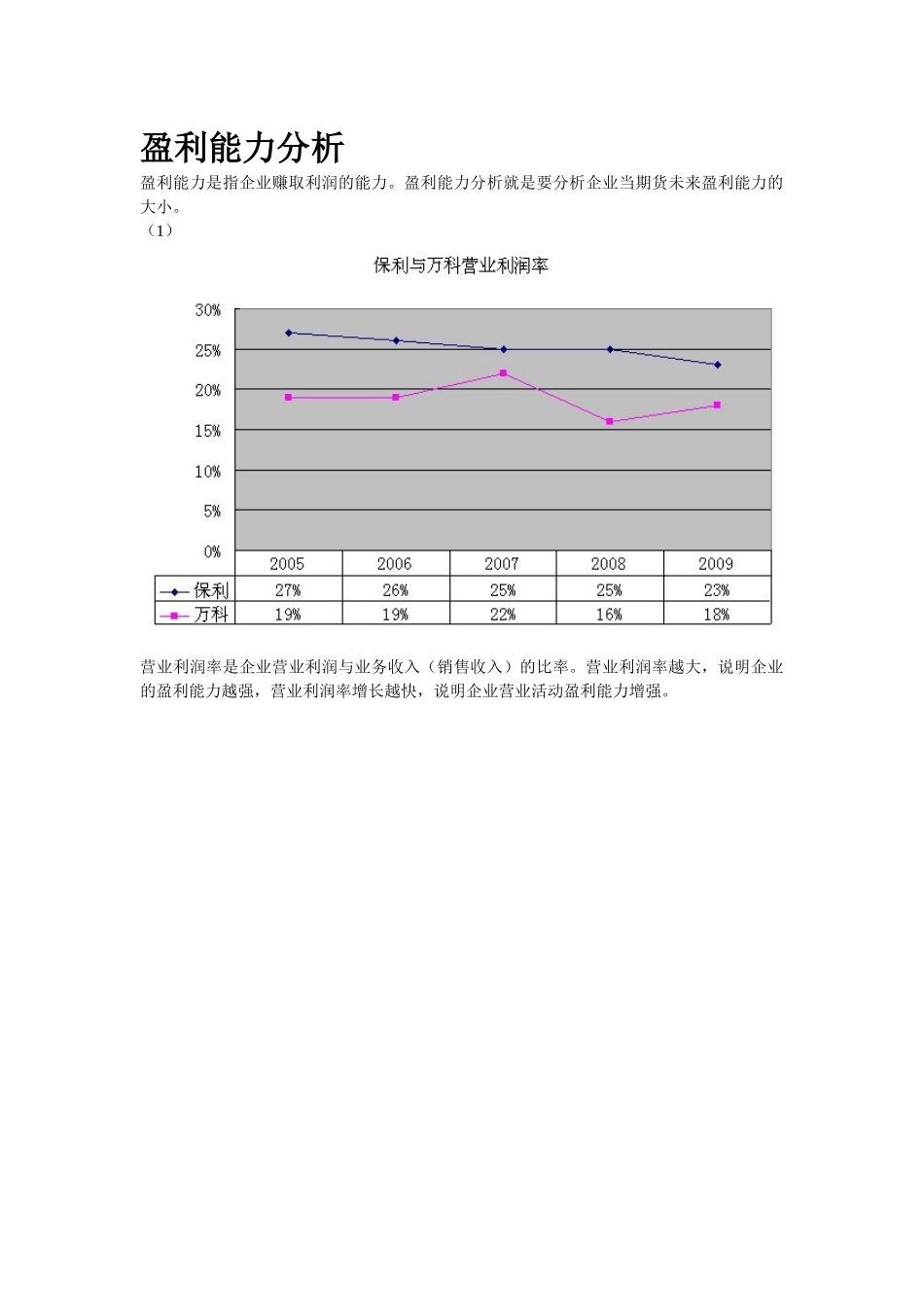

(1)营业利润率是企业营业利润与业务收入(销售收入)的比率

营业利润率越大,说明企业的盈利能力越强,营业利润率增长越快,说明企业营业活动盈利能力增强

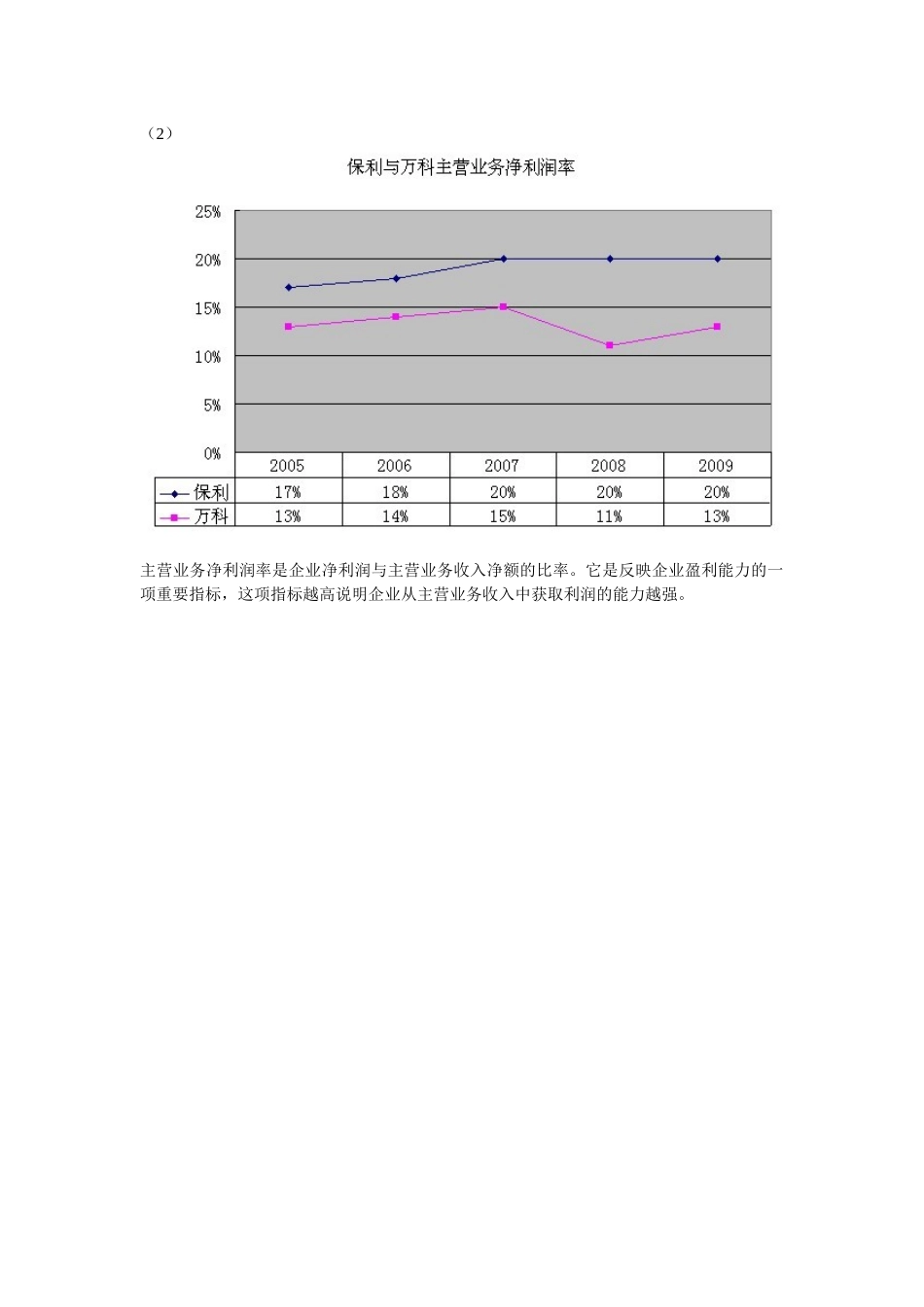

(2)主营业务净利润率是企业净利润与主营业务收入净额的比率

它是反映企业盈利能力的一项重要指标,这项指标越高说明企业从主营业务收入中获取利润的能力越强

(3)资本收益率是企业净利润与实收资本(或股本)的比率

资本收益率越高,说明企业的盈利能力越强,对股份公司来说意味着股票升值

(4)净资产收益率是企业净利润与所有者权益平均余额的比率

他反应所有者对企业投资部分的盈利能力,也叫做所有者报酬率或净资产利润率

净资产收益率越高,说明企业的盈利能力越强

(5)增值保值率是企业本年末所有者权益同年初所有者权益的比率

是评价企业经济效益状况的辅助指标,这一指标是根据资本保全原则设计的,反映企业资本的保全与增值情况,它充分体现了对所有者权益的保护,能及时有效地发现所有者权益减少的现象

该指标越高说明企业资本保全状况越好,所有者权益增长越快,债权人的的权益越有保障,企业发展越有后劲

营运能力分析营运能力是指通过企业生产经营资金周转速度等有关指标所反映出来的企业资金利用的效率,它表明管理人员经营管理、运用资金的能力,是衡量企业整体经营能力高低的一个重要方面,营运能力分析有助于评价企业营运风险与营运业绩

企业生产经营资金周转的速度越快,表明企业资金利用的效果越好,效率越高,企业管理人员的经营能力越强

(1)应收账款周转率是企业营业收入与应收账款平均余额的比率

它是分析企业资产流动情况的一项重要指标,应收账款周转次数越多,周转天数越少,表明应收账款周转越快,企业信用销售严格

反之,表明企业信用销售放宽

(2)存货周转率是企业营业成本与平均存货的比率