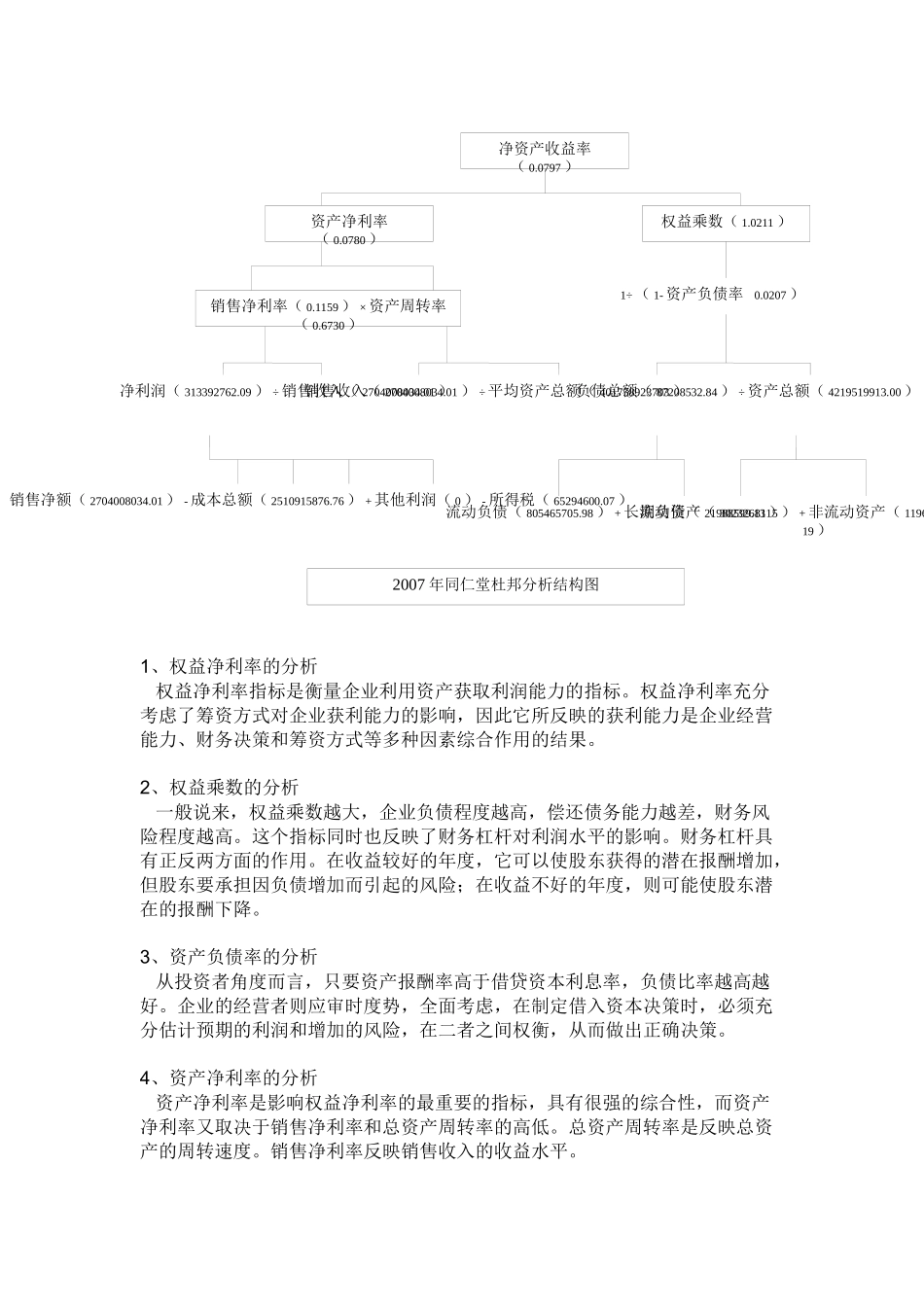

同仁堂投资报酬分析一.杜邦分析法指标2006年2007年2008年净利润232653753

99313392762

09350637339

59销售收入2409060204

552704008034

012939049511

33资产3815658561

642195199134550072456

13负债862399621

1287208532

84827454305

销售净利率=净利润/销售收入2

资产周转率=销售收入/平均资产3

资产净利率=销售净利率*资产周转率4

资产负债率=负债总额/资产总额5

权益乘数=1/(1-资产负债率)6

净资产收益率=销售净利率*资产周转率*权益乘数根据以上公式和数据得到:指标2006年2007年2008年净利润232653753

99313392762

09350637339

59销售净利率0

1193资产周转率0

6703资产净利率0

0800资产负债率0

1819权益乘数1

2223净资产收益率0

0977净资产收益率(0

0792)资产净利率(0

0613)权益乘数(1

2920)销售净利率(0

0966)×资产周转率(0

6344)1÷(1-资产负债率0

2260)净利润(232653753

99)÷销售收入(2409060204

55)销售收入(2409060204

55)÷平均资产总额(3797669346

72)负债总额(862399621

12)÷资产总额(3815658561

6)流动资产(2573281458

27)+非流动资产(2481093657

19)19)销售净额(2409060204

55)-成本总额(3797669346

72)+其他利润(0)-所得税(