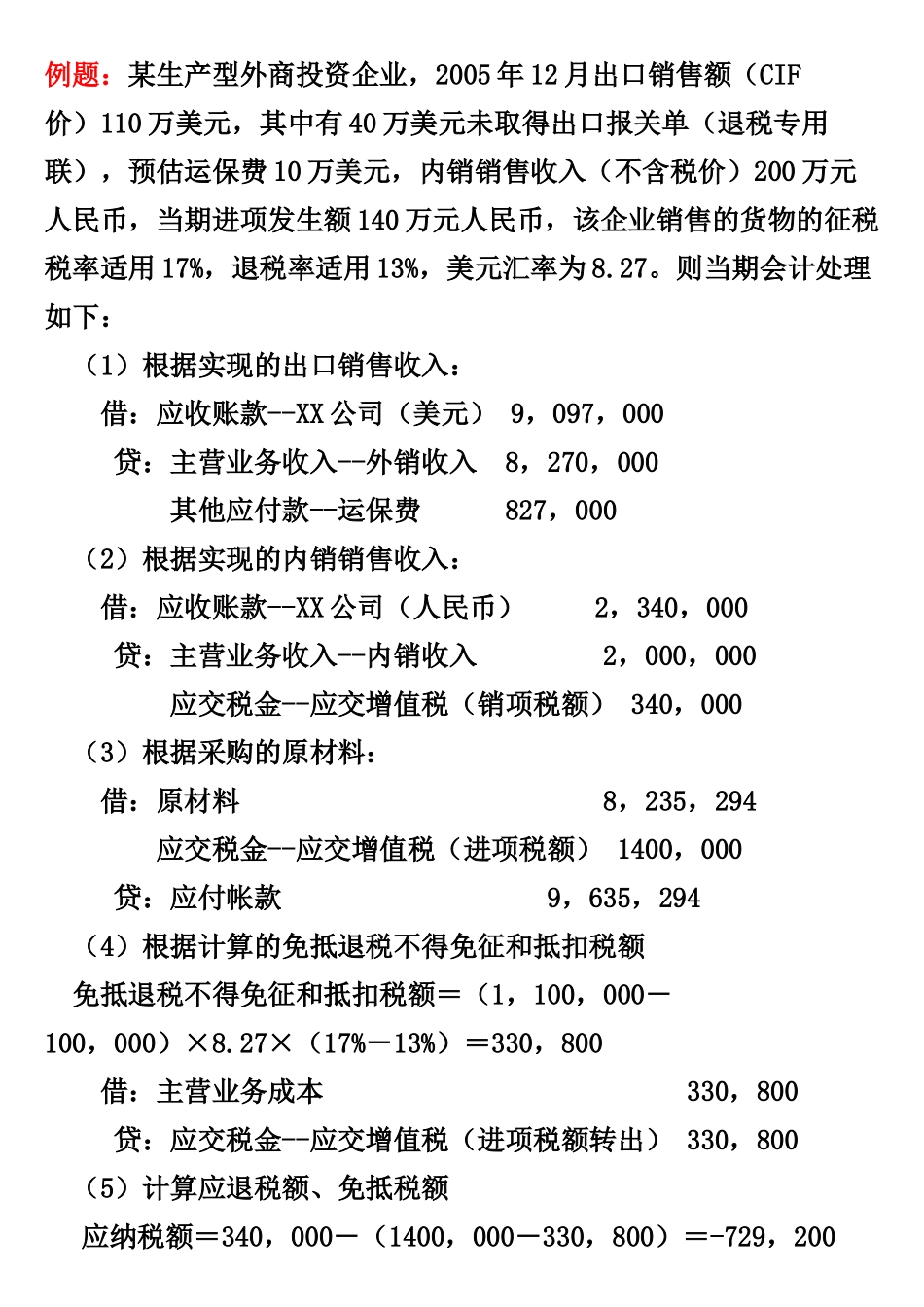

例题:某生产型外商投资企业,2005年12月出口销售额(CIF价)110万美元,其中有40万美元未取得出口报关单(退税专用联),预估运保费10万美元,内销销售收入(不含税价)200万元人民币,当期进项发生额140万元人民币,该企业销售的货物的征税税率适用17%,退税率适用13%,美元汇率为8

则当期会计处理如下:(1)根据实现的出口销售收入:借:应收账款--XX公司(美元)9,097,000贷:主营业务收入--外销收入8,270,000其他应付款--运保费827,000(2)根据实现的内销销售收入:借:应收账款--XX公司(人民币)2,340,000贷:主营业务收入--内销收入2,000,000应交税金--应交增值税(销项税额)340,000(3)根据采购的原材料:借:原材料8,235,294应交税金--应交增值税(进项税额)1400,000贷:应付帐款9,635,294(4)根据计算的免抵退税不得免征和抵扣税额免抵退税不得免征和抵扣税额=(1,100,000-100,000)×8

27×(17%-13%)=330,800借:主营业务成本330,800贷:应交税金--应交增值税(进项税额转出)330,800(5)计算应退税额、免抵税额应纳税额=340,000-(1400,000-330,800)=-729,200期末留抵税额=729200免抵退税额=(1,100,000-100,000-400,000)×8

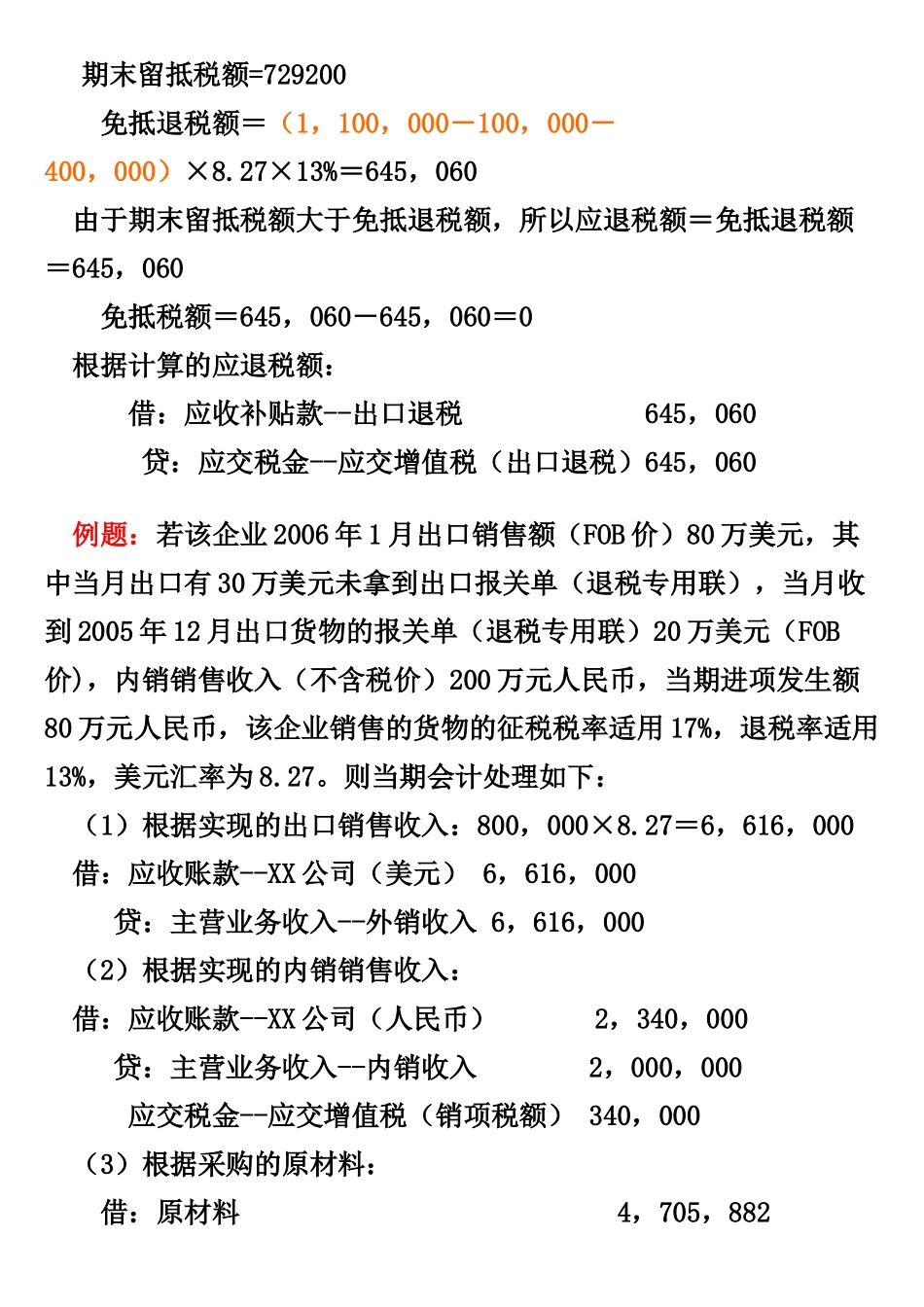

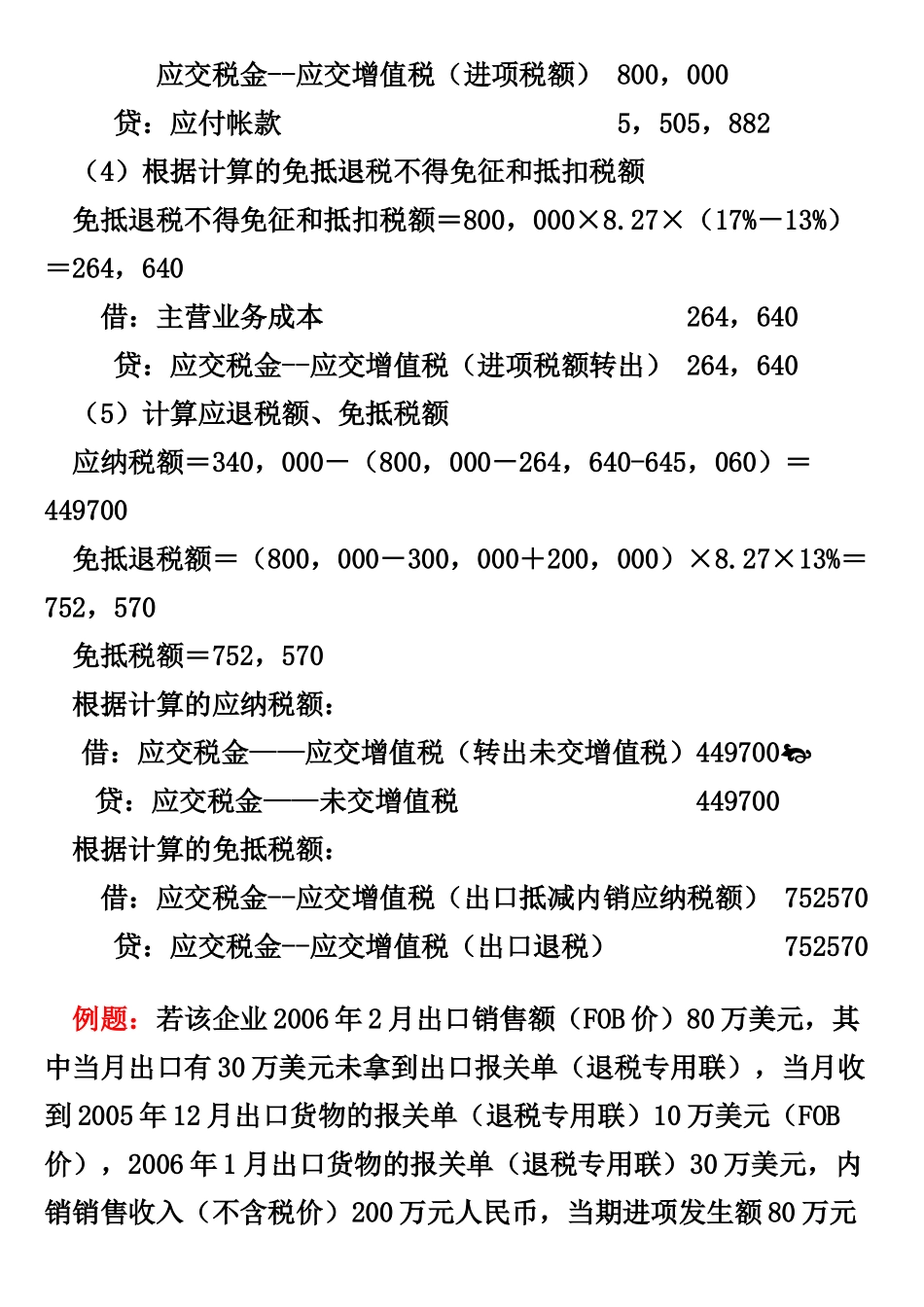

27×13%=645,060由于期末留抵税额大于免抵退税额,所以应退税额=免抵退税额=645,060免抵税额=645,060-645,060=0根据计算的应退税额:借:应收补贴款--出口退税645,060贷:应交税金--应交增值税(出口退税)645,060例题:若该企业2006年1月出口销售额(FOB价)80万美元,其中当月出口有30万美元未拿到出口报关单(退税专