行业简评造纸业2009年3月26日商品浆库存回落,浆价已见底谨慎推荐维持评级分析师:叶云燕,CFA:yeyunyan@chinastock

cn:010-665680281.事件09年2月全球商品浆库存天数较1月下降3天至47天;2月全球商品浆出运量共303

7万吨,环比上升3

8%,但比去年同期下降10

2.我们的分析与判断(1)库存高企反映了国际浆业“去库存化”步履艰难受国际金融危机导致的需求萎缩影响,全球商品浆库存自08年8月份起节节攀升,连续3个月创出历史新高

08年11月份达到50天的水平

国际各大生产商纷纷降低开工率甚至停产,使12月份的库存天数回落至46天,但是由于需求的进一步萎缩,1月份再度反弹至50天的水平(图1)

库存高企反映国际浆市“去库存化”过程的艰难,同时浆价也继续大幅下降(图2)

图1:全球商品浆库存水平连创历史新高资料来源:Bloomberg,中国银河证券研究所图2:国际木浆价格持续大幅下跌资料来源:Bloomberg,中国银河证券研究所(2)2月份库存下降受益于中国纸厂的采购此前市场预计2月库存天数将与1月份持平,最终得以下降主要得益于中国出运量的增长

据统计,2月份中国出运量环比1月上升13

2%,同比08年2月则大幅增加42

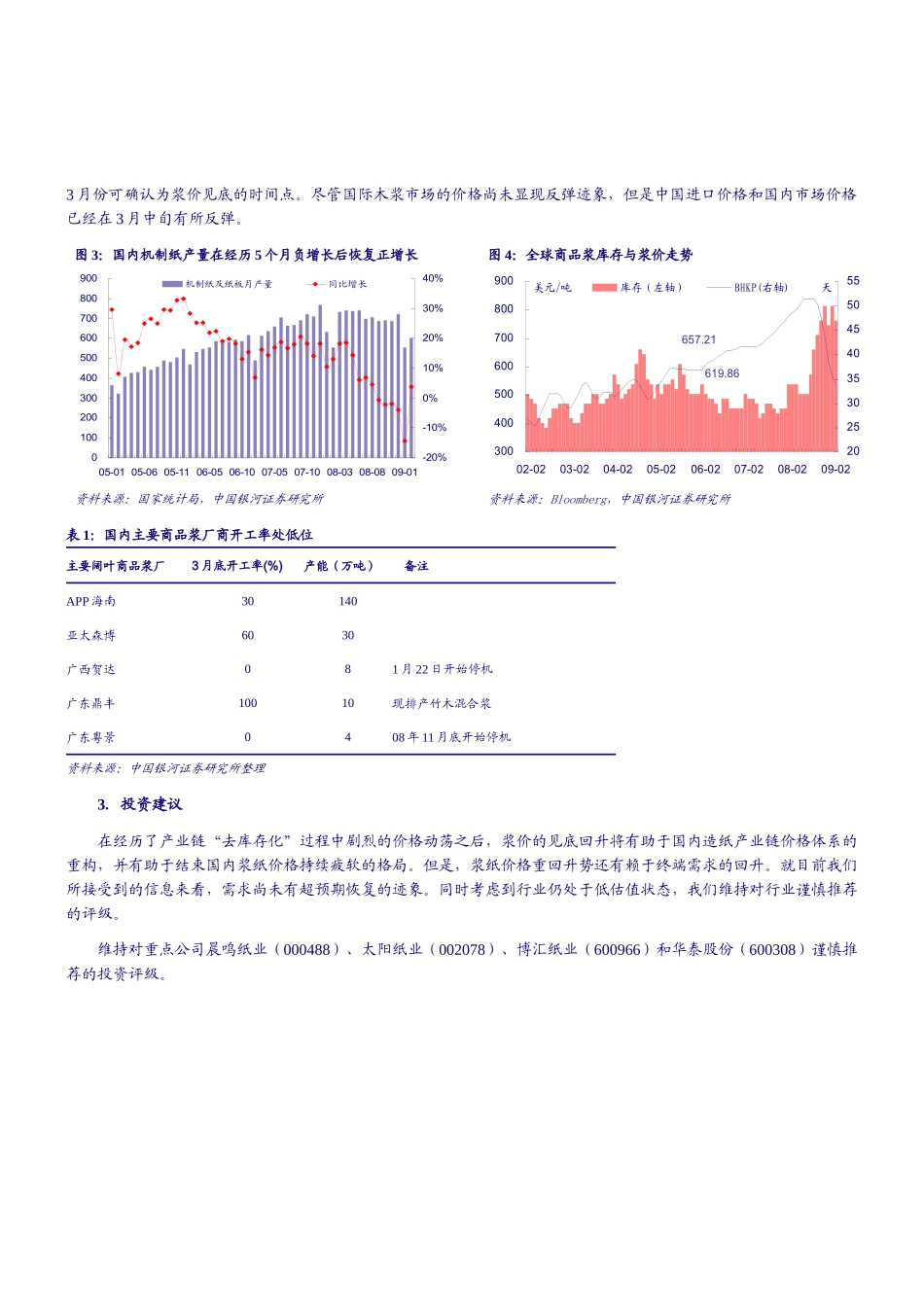

我们认为,中国出运量的增长为以下两大因素所致:首先,由于国内造纸业基本结束库存调整周期,纸厂开工率略有回升,加大了木浆采购量(图3显示09年2月份机制纸产量回升);第二也是最主要的,国际浆价经过大幅下跌,已经普遍低于国内木浆的生产成本,导致国内浆线大面积停产、限产,不仅商品浆开工率大幅下降(表1),一些自制浆比例较高的纸厂(比如岳阳纸业、晨鸣纸业)也降低了自制浆用量,替而代之的是外购进口木浆

(3)国际浆价见底,并促进国内纸业链确立新的价格区间我们在09年的造纸业投资策略报告中,重点讨论过商品