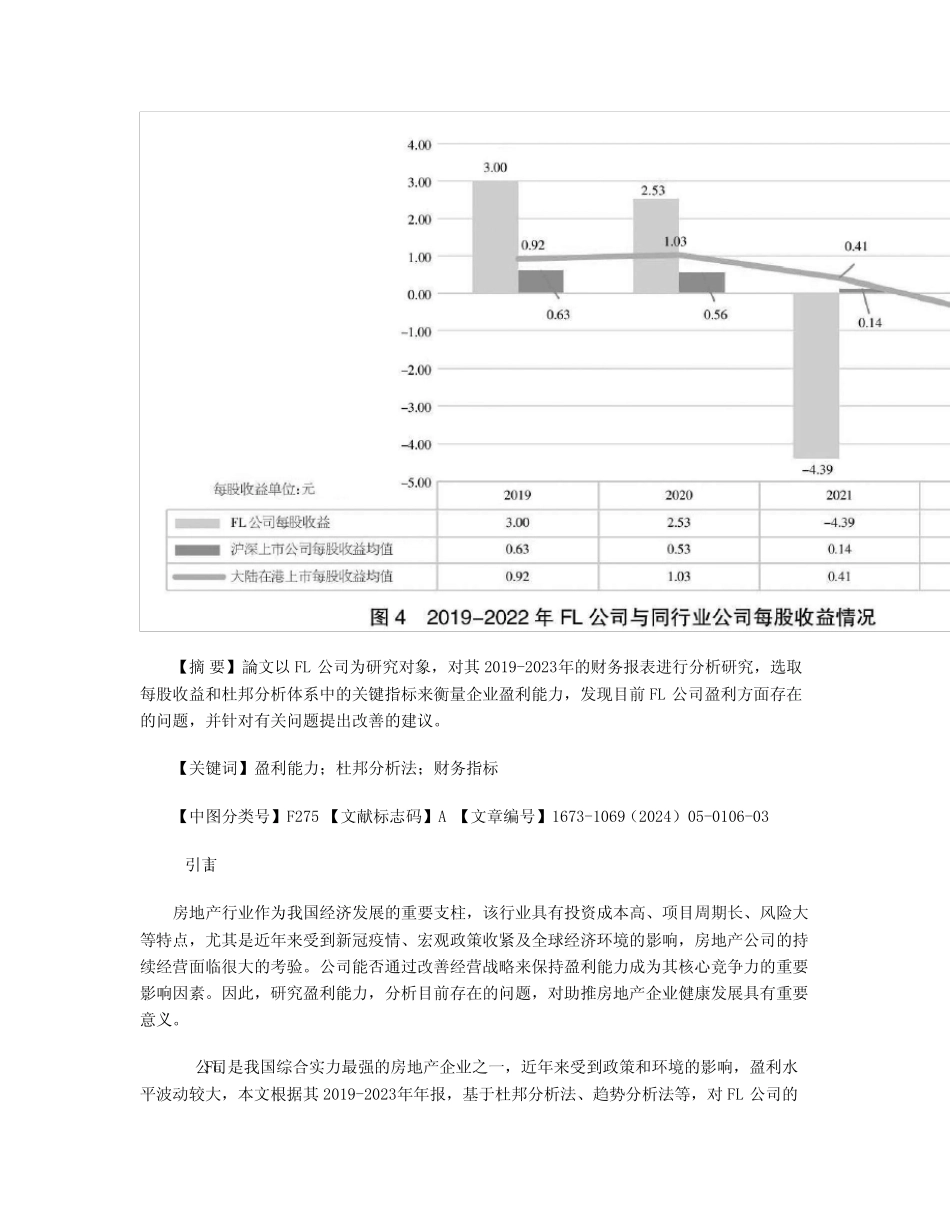

FL公司盈利能力分析作者:许凤扬王娜来源:《中小企业管理与科技·下半月》2024年第05期【摘要】論文以FL公司为研究对象,对其2019-2023年的财务报表进行分析研究,选取每股收益和杜邦分析体系中的关键指标来衡量企业盈利能力,发现目前FL公司盈利方面存在的问题,并针对有关问题提出改善的建议

【关键词】盈利能力;杜邦分析法;财务指标【中图分类号】F275【文献标志码】A【文章编号】1673-1069(2024)05-0106-031引言房地产行业作为我国经济发展的重要支柱,该行业具有投资成本高、项目周期长、风险大等特点,尤其是近年来受到新冠疫情、宏观政策收紧及全球经济环境的影响,房地产公司的持续经营面临很大的考验

公司能否通过改善经营战略来保持盈利能力成为其核心竞争力的重要影响因素

因此,研究盈利能力,分析目前存在的问题,对助推房地产企业健康发展具有重要意义

FL公司是我国综合实力最强的房地产企业之一,近年来受到政策和环境的影响,盈利水平波动较大,本文根据其2019-2023年年报,基于杜邦分析法、趋势分析法等,对FL公司的盈利能力与质量进行分析,并与同行业上市公司进行对比,识别出导致FL公司盈利质量低下的原因,并针对该公司目前的问题提出相应的建议

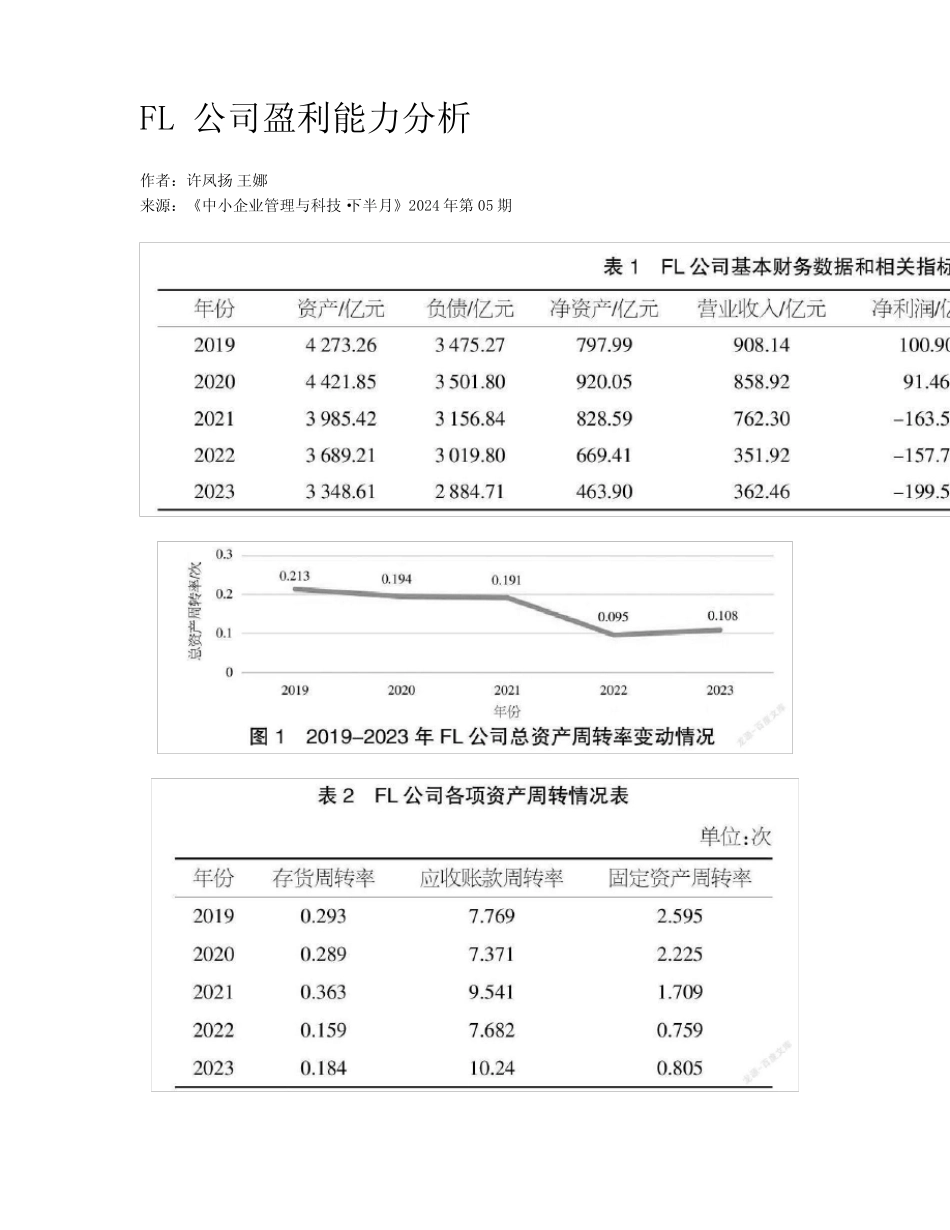

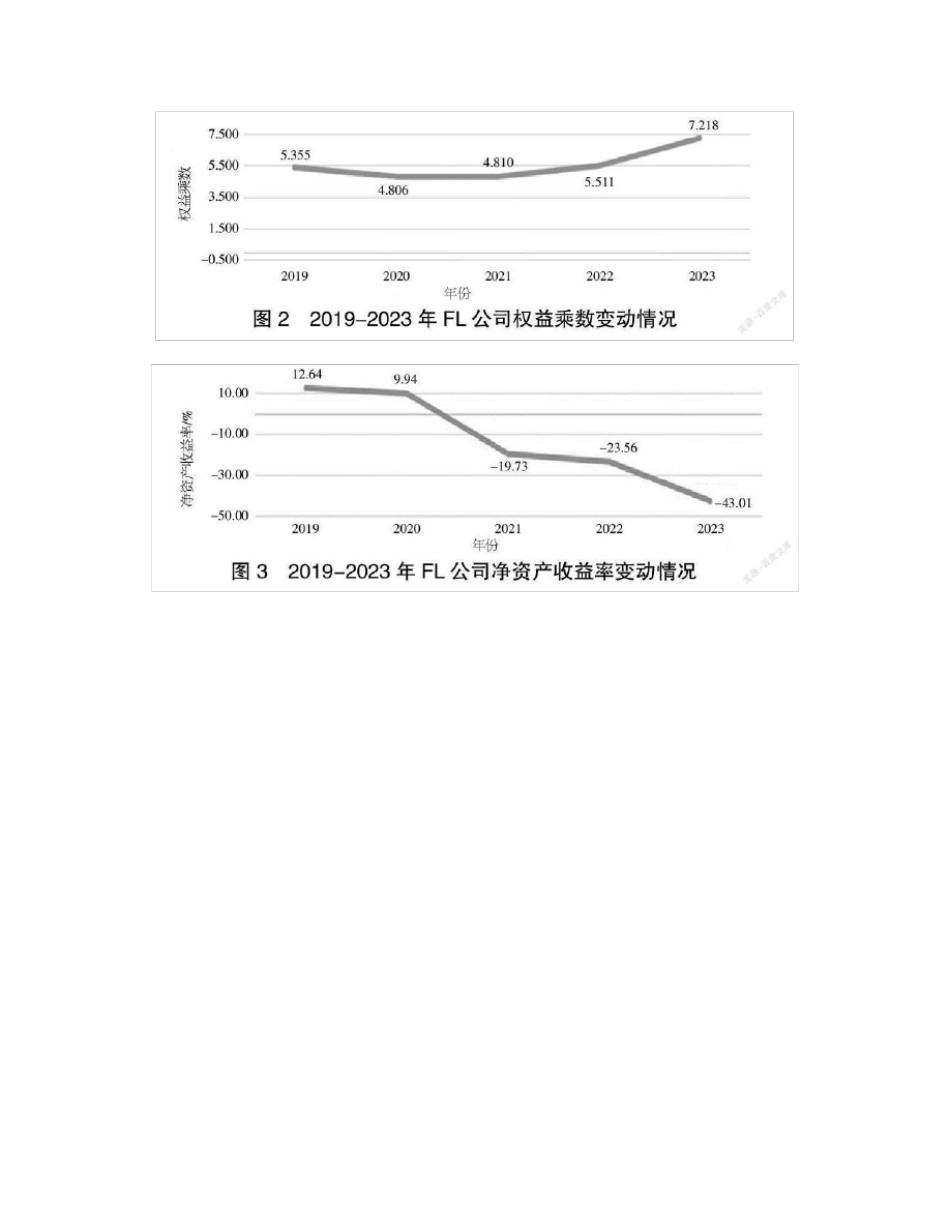

2FL公司介绍及盈利能力分析2

1FL公司基本情况介绍FL公司总部位于广州市,始创于1994年,经过30年的发展成为一家以房地产开发为主业,同时涉足物业服务、酒店管理、文体旅游及设计建设等领域的综合性集团

2005年,FL公司在港交所成功挂牌上市,成为首家被纳入恒生中国企业指数的内地房企

目前,集团拥有庞大的土地储备,可售面积近4700万平方米,总资产近3700亿元

公司旗下运营的豪华酒店达92家,此外,集团运营大量投资性物业,总建筑面积约190万平方米

多年来,FL公司凭借卓越实力,连续荣获“中国房地产上市公司综合实力10强