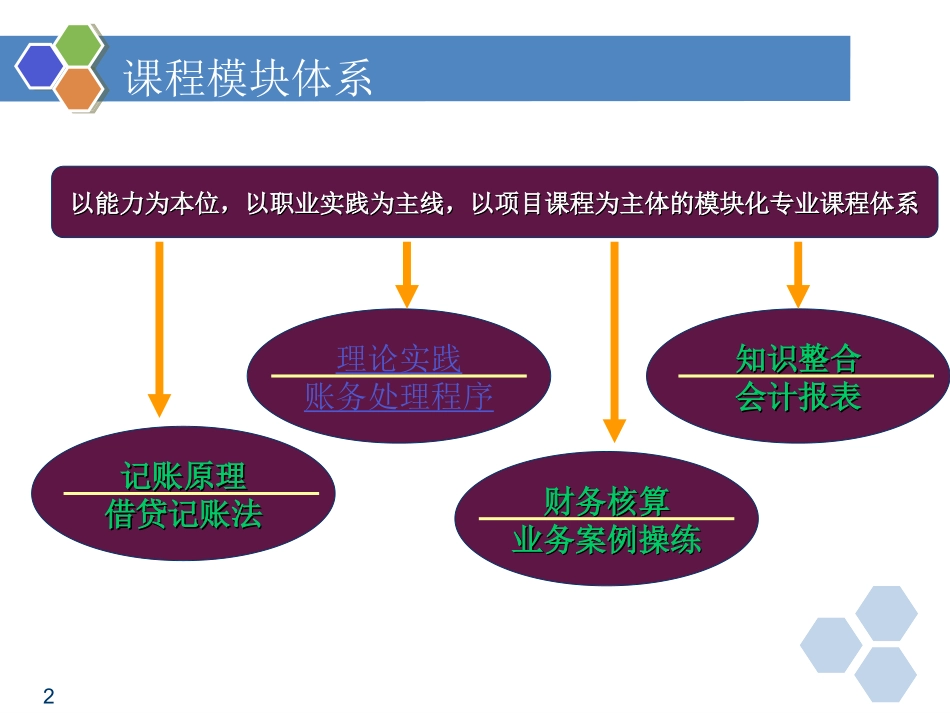

会计学基础2理论实践账务处理程序以能力为本位,以职业实践为主线,以项目课程为主体的模块化专业课程体系以能力为本位,以职业实践为主线,以项目课程为主体的模块化专业课程体系记账原理记账原理借贷记账法借贷记账法财务核算财务核算业务案例操练业务案例操练知识整合知识整合会计报表会计报表课程模块体系3本模块学习任务任务一

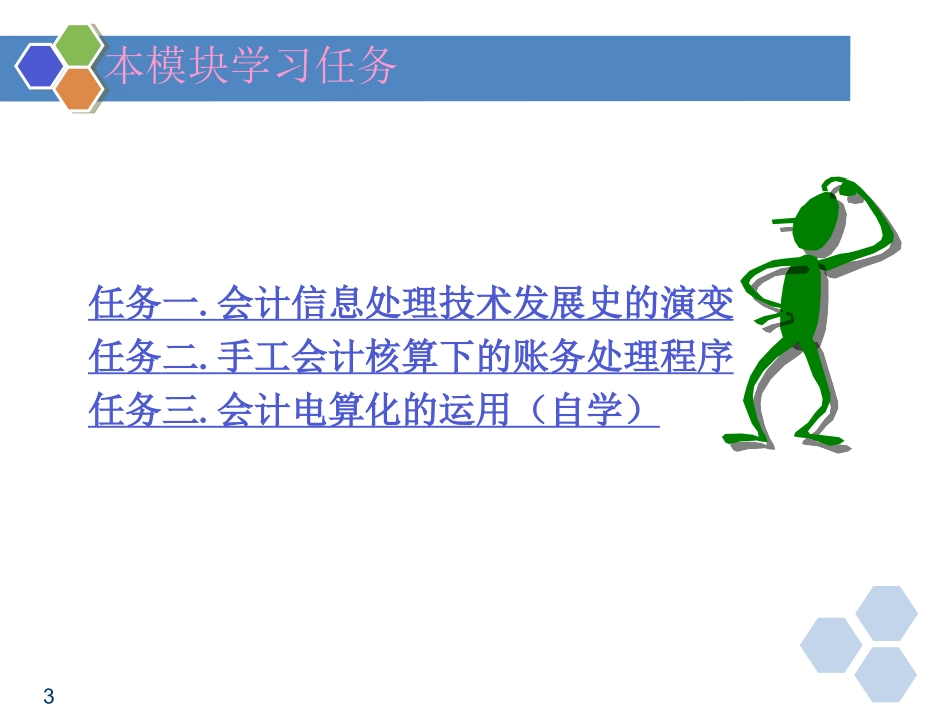

会计信息处理技术发展史的演变任务二

手工会计核算下的账务处理程序任务三

会计电算化的运用(自学)4任务一会计信息处理技术的演变结绳记事结绳记事计算机计算机算盘、计算器算盘、计算器5任务二手工会计核算下的账务处理程序项目一项目一

记账凭证账务处理程序记账凭证账务处理程序项目一项目一

记账凭证账务处理程序记账凭证账务处理程序项目二项目二

科目汇总表账务处理程序科目汇总表账务处理程序项目二项目二

科目汇总表账务处理程序科目汇总表账务处理程序项目三项目三

案例操练案例操练项目三项目三

案例操练案例操练6项目一记账凭证账务处理程序汇总原始凭证原始凭证现金银行存款日记帐收款付款转帐记帐凭证总分类帐明细分类帐会计报表·7工作步骤分解取得、填制和审核原始凭证1根据原始凭证编制记账凭证2根据记账凭证登记日记账3根据记账凭证登记明细账4根据记账凭证登记总账5根据总账和明细账编制报表68记账凭证账务处理程序的优缺点和适用范围优点:账务处理程序简单明了,易于理解和运用:总账根据记账凭证逐笔登记,在总账中能比较详细地反映经济业务的内容,便于查阅

缺点:登记总账的工作量大

适用范围:适用于规模较小、业务量较少、凭证不多的企业单位

9汇总原始凭证原始凭证现金银行存款日记帐收款付款转帐记帐凭证总分类帐明细分类帐会计报表·科目汇总表项目二科目汇总表账务处理程序10年月日第号借方金额√会计科目贷方金额√附单据张合计会计主管记帐审核制表科目汇总表:一定时期会计科目借贷方分类汇总11科目汇总表年