财务会计实务说课稿一、课程设置1、课程定位(1)职业岗位需求分析根据教育部16号文件,高职教育培养目标是培养具有必要的理论知识与较强实践能力的生产、建设、管理、服务第一线需要的高素质技能人才

因此高职教育的人才培养目标的主要任务:偏重于应用技能和操作经验,适应岗位需求的技能型专门人才

这就需要我们关注会计岗位的主要工作任务及岗位能力,根据调查,企业根据实际情况一般设置如下会计岗位:出纳、各会计要素核算岗位、会计主管、财务负责人等不同层级,会计要素核算岗又包括存货岗位、固定资产岗位、职工薪酬岗位等等,不论是哪一层级的岗位都要具备会计核算能力,而财务会计课程即是以资产负债表和利润表的结构布局涉及到的六大会计要素涵盖的经济业务的会计核算方法为课程主线的一门课程,是培养学生会计核算能力的课程

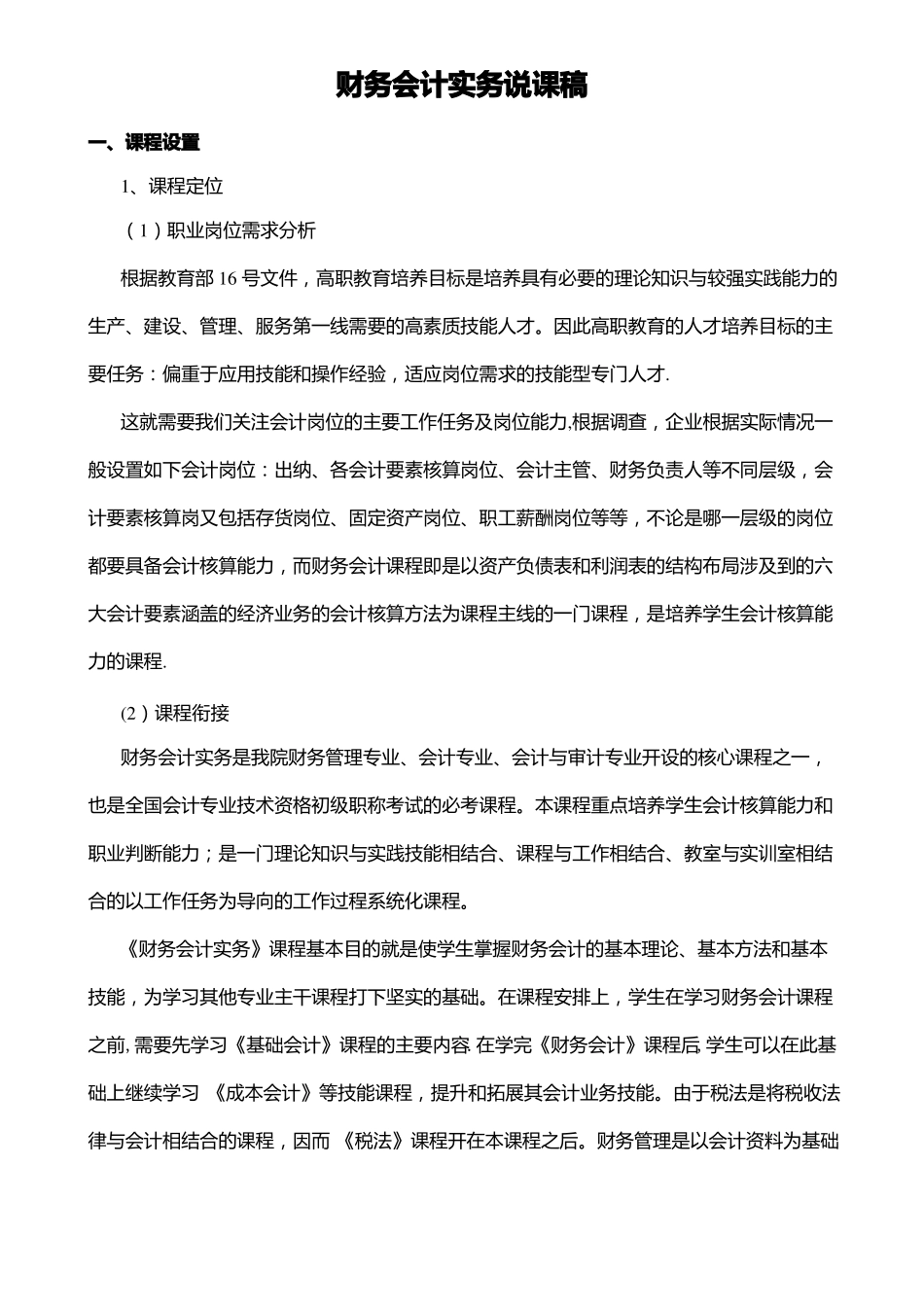

(2)课程衔接财务会计实务是我院财务管理专业、会计专业、会计与审计专业开设的核心课程之一,也是全国会计专业技术资格初级职称考试的必考课程

本课程重点培养学生会计核算能力和职业判断能力;是一门理论知识与实践技能相结合、课程与工作相结合、教室与实训室相结合的以工作任务为导向的工作过程系统化课程

《财务会计实务》课程基本目的就是使学生掌握财务会计的基本理论、基本方法和基本技能,为学习其他专业主干课程打下坚实的基础

在课程安排上,学生在学习财务会计课程之前,需要先学习《基础会计》课程的主要内容

在学完《财务会计》课程后,学生可以在此基础上继续学习《成本会计》等技能课程,提升和拓展其会计业务技能

由于税法是将税收法律与会计相结合的课程,因而《税法》课程开在本课程之后

财务管理是以会计资料为基础加以分析的,因此,《财务管理》课程开在本课程之后

审计是对会计工作的监督,因此,《审计》课程也安排在财务会计之后

由此可见,在专业核心课程体系中,基础会计是本课程的基础,本课程又是学好税法、审计和财务成本管理的前提