第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页财务控制分析摘要:我国企业近年来在不断的飞速发展的同时企业结构以及现代公司制度不断完善特别是财务会计制度的完善与发展,新的科技手段与财务方法不仅是公司财务与发展水平更清晰了,而且为企业了解自身的发展与制定公司的发展战略有这举足轻重的作用

财务控制作为财务管理的重要部分在公司决策上尤为重要

在本论文中首先来了解财务控制的大体概况与基本内容,再通过分析现代企业中较为典型的案例来更深刻地了解财务控制

关键词:责任中心成本中心利润中心内部转移价格决策1财务控制大体概述1

1财务控制简介财务控制是利用有关信息和特定手段对企业财务活动实施影响或调解以保证其财务预算实现的过程

其中财务控制分为价值控制和综合控制

价值控制是以实现财务预算为目标的财务活动,财务管理以资金运动为主线以价值管理为特征,决定了财务控制必须实行价值控制

综合控制是以价值控制为手段将各种业务综合起来控制

财务控制所应具备的条件是建立组织机构,建立责任会计核算体系,制定奖罚制度

它所遵守的原则是有三点,其中经济原则是只有当财务控制取得收益大于代价才可行财务控制

目标管理及责任落实原理的原则中明确有关方面和人的责任和义务,使财务控制和管理措施落到实处成为考核依据

例外管理原则强调将注意力放在重要的预算执行差异上

2责任中心简介1

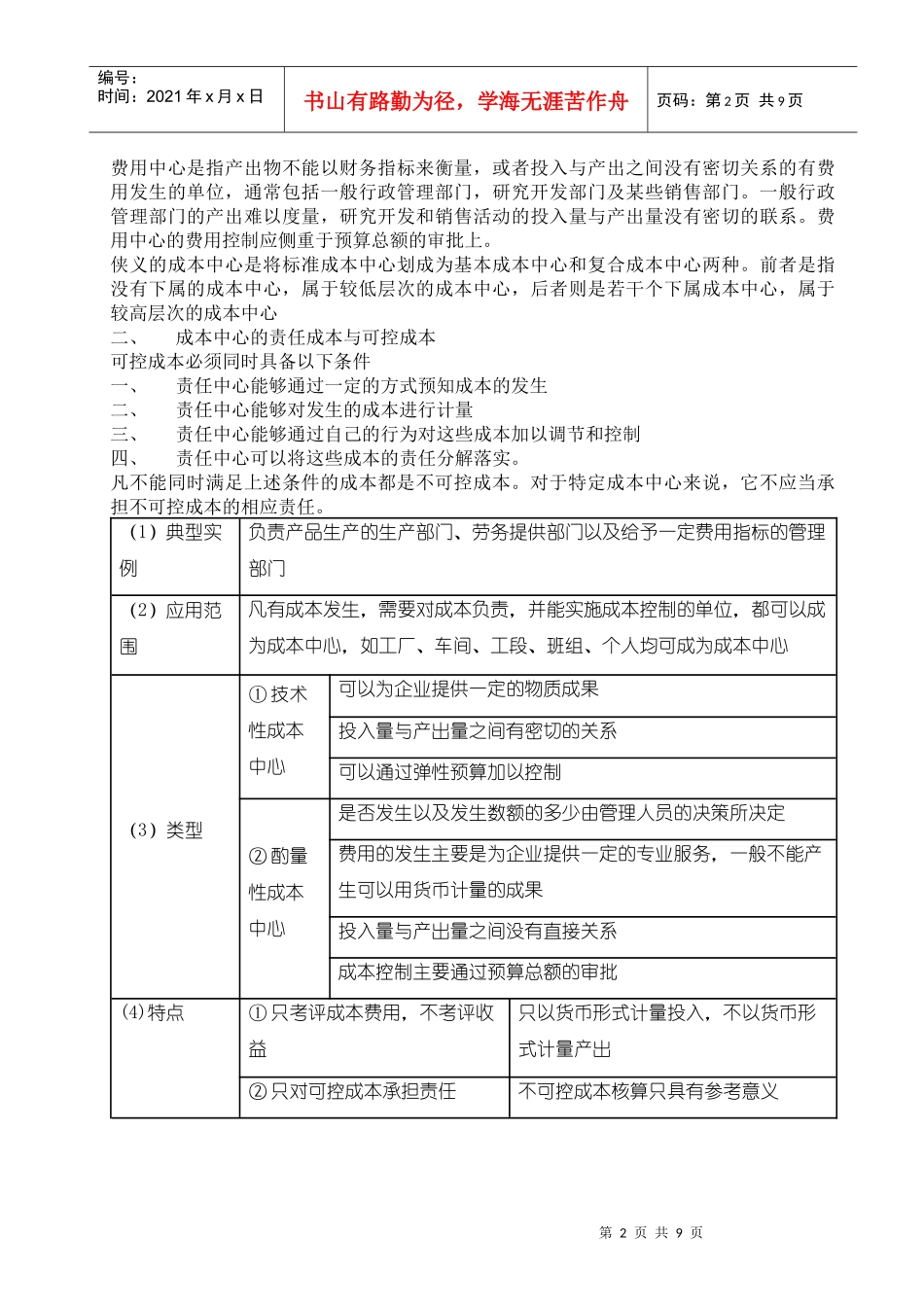

2.1成本中心成本中心是指对成本或费用承担责任中心

成本中心往往没有收入,其责任是用一定的成本完成规定的具体任务,一般包括产品生产的部门、提供劳务的部门和一定费用控制指标的企业管理部门

成本中心是责任中心中应用最为广泛的一种责任中心形式

任何发生成本的责任领域,都可以确定为成本中心,上至整个企业,下至车间、工段、班组,甚至个人都可以划分成为成本中心成本中心的规模布衣,一个成本中心可以由若干个更小的成本中