一、美的集团资金管理现状分析(一)要素角度流动资产是企业资产的重要组成部分

随着产品的出售,投资项目款的收回,不同形式的资产都回到以货币形式表现的资产

资金的周转时长较短、容易变成现金形式的资产,且资金的来源也十分广泛,灵活度高

分析流动资产的结构,可分析出企业在哪个部分的流动资产变现速度较慢,影响到整体资金的运营效率,从而更好的改进企业管理方式提升运营效率

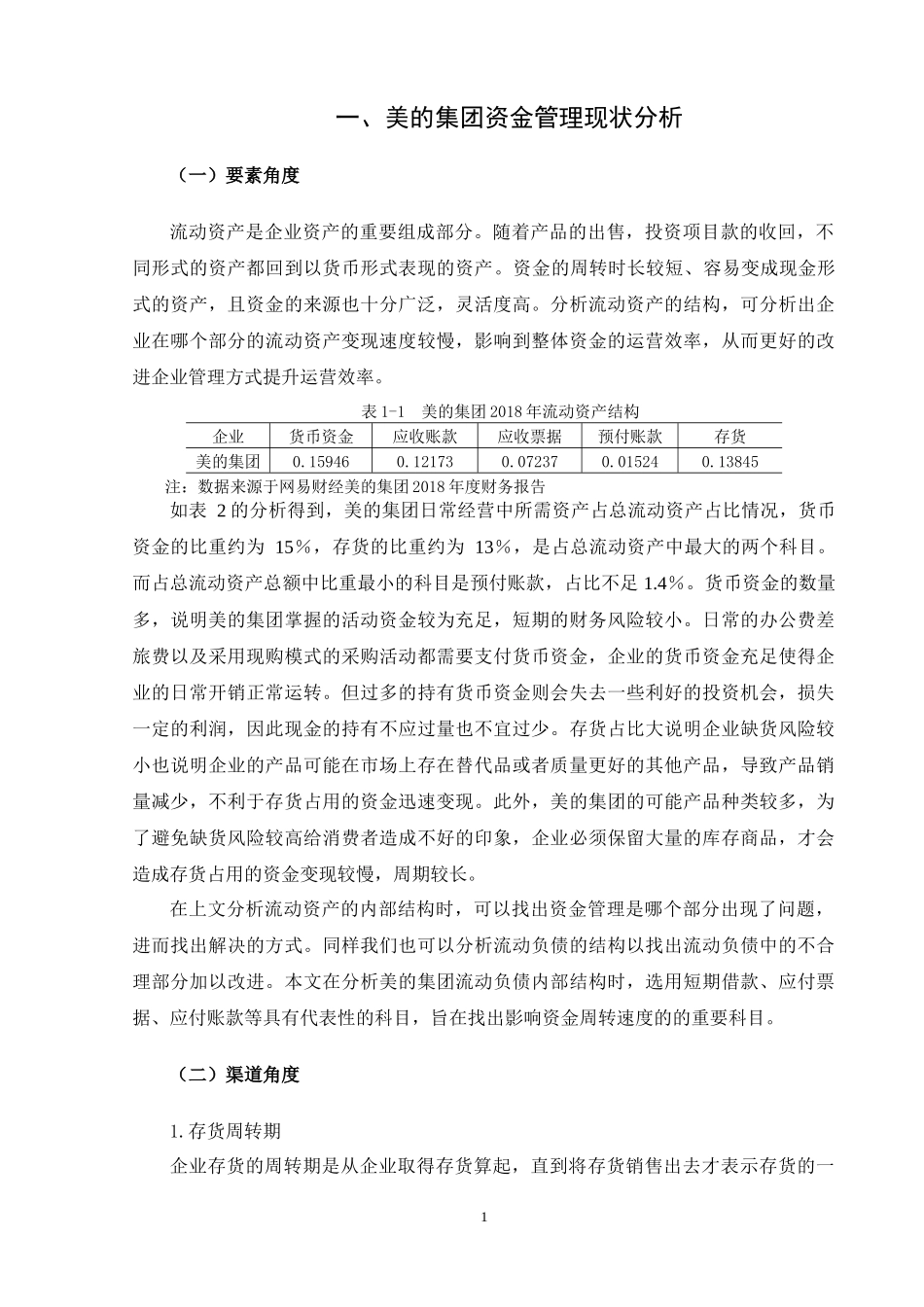

表1-1美的集团2018年流动资产结构企业货币资金应收账款应收票据预付账款存货美的集团0

159460

121730

072370

015240

13845注:数据来源于网易财经美的集团2018年度财务报告如表2的分析得到,美的集团日常经营中所需资产占总流动资产占比情况,货币资金的比重约为15%,存货的比重约为13%,是占总流动资产中最大的两个科目

而占总流动资产总额中比重最小的科目是预付账款,占比不足1

货币资金的数量多,说明美的集团掌握的活动资金较为充足,短期的财务风险较小

日常的办公费差旅费以及采用现购模式的采购活动都需要支付货币资金,企业的货币资金充足使得企业的日常开销正常运转

但过多的持有货币资金则会失去一些利好的投资机会,损失一定的利润,因此现金的持有不应过量也不宜过少

存货占比大说明企业缺货风险较小也说明企业的产品可能在市场上存在替代品或者质量更好的其他产品,导致产品销量减少,不利于存货占用的资金迅速变现

此外,美的集团的可能产品种类较多,为了避免缺货风险较高给消费者造成不好的印象,企业必须保留大量的库存商品,才会造成存货占用的资金变现较慢,周期较长

在上文分析流动资产的内部结构时,可以找出资金管理是哪个部分出现了问题,进而找出解决的方式

同样我们也可以分析流动负债的结构以找出流动负债中的不合理部分加以改进

本文在分析美的集团流动负债内部结构时,选用短期借款、应付票据、应付账款等具有代表性的科目,旨