1第十七章行政单位会计报表2第一节资产负债表一、资产负债表的概念与平衡等式行政单位的资产负债表是反映行政单位在某一特定日期财务状况的会计报表

行政单位资产负债表采用“资产=负债+净资产”的平衡等式

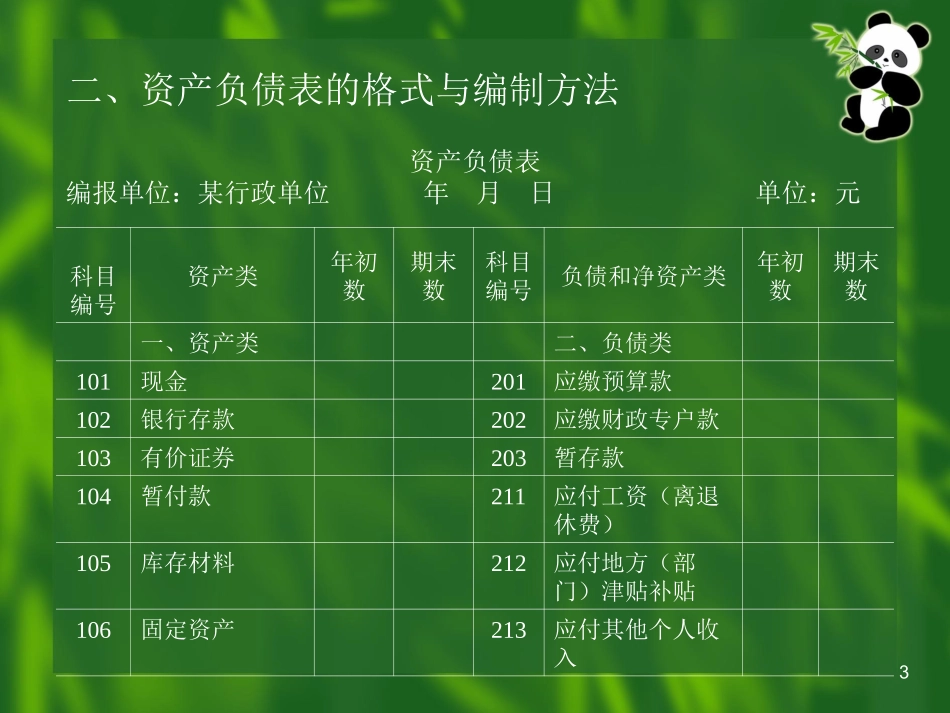

3二、资产负债表的格式与编制方法资产负债表编报单位:某行政单位年月日单位:元科目编号资产类年初数期末数科目编号负债和净资产类年初数期末数一、资产类二、负债类101现金201应缴预算款102银行存款202应缴财政专户款103有价证券203暂存款104暂付款211应付工资(离退休费)105库存材料212应付地方(部门)津贴补贴106固定资产213应付其他个人收入4115财政应返还额度三、净资产类301固定基金303结余其中:1

财政一般预算经费结余2

财政政府性基金预算经费结余3

其他资金结余净资产合计资产合计负债和净资产合计资产负债表(续)编报单位:某行政单位年月日单位:元5对于净资产项目中的结余项目,行政单位可以辅助披露“基本支出结余”和“项目支出结余”的信息

资产负债表的有关栏目应当根据账簿记录和其他有关资料填列

6第二节收入支出表一、收入支出表的概念与作用行政单位的收入支出表是反映行政单位月份以及年度收支预算执行情况及其结果的会计报表

收入支出表的作用了解收支实际发生情况分析收支预算执行情况了解收支结构7二、收入支出表的格式与编制方法收入支出表编报单位:某行政单位年月单位:元收入支出结余项目本月数本年累计项目本月数本年累计项目本年和历年累计拨入经费拨出经费当年结余其中:其中:其中:1

财政一般预算拨入经费1

财政一般预算拨出经费1

财政一般预算经费结余2

财政政府性基金预算拨入经费2

财政政府性基金预算拨出经费2

财政政府性基金预算经费结余8预算外资金收入3

其他拨出资金3

其他资金结余其他收入经费支出以前年度结余其中:其中:1

财政一般预算经费支出1