作业1、F企业生产C产品,分三道工序陆续加工制成

原材料分工序一次投入

单位产品的原材料费用定额为400元,在各工序的定额分别为:一工序160元,二工序140元,三工序100元

单位产品的工时定额为200小时,在各工序的定额分别为:一工序100小时,二工序60小时,三工序40小时

月初在产品成本为:直接材料8910元,直接人工6860元,制造费用3100元;本月份发生的生产费用为:材料费用23200元,工资费用12000元,制造费用9300元

本月完工产品200件,月末各工序的在产品分别为:一工序120件,二工序40件,三工序60件

计算C产品的完工产品总成本和月末在产品成本

作业2、G企业生产E产品,原材料在生产开始时一次性投入,月初在产品成本为:直接材料7850元,直接人工9090元,制造费用8012元

本月发生的生产费用为:材料费用98000元,工资费用60900元,制造费用20420元;单位产品材料费用定额为220元;单位产品工时定额为40小时,在产品平均完工率为50%

每小时费用定额为:直接人工2

1元,制造费用1

本月完工产品502件,月末在产品36件

要求:计算E产品的月末在产品定额成本和完工产品成本

(在产品成本按定额成本计算法)作业3

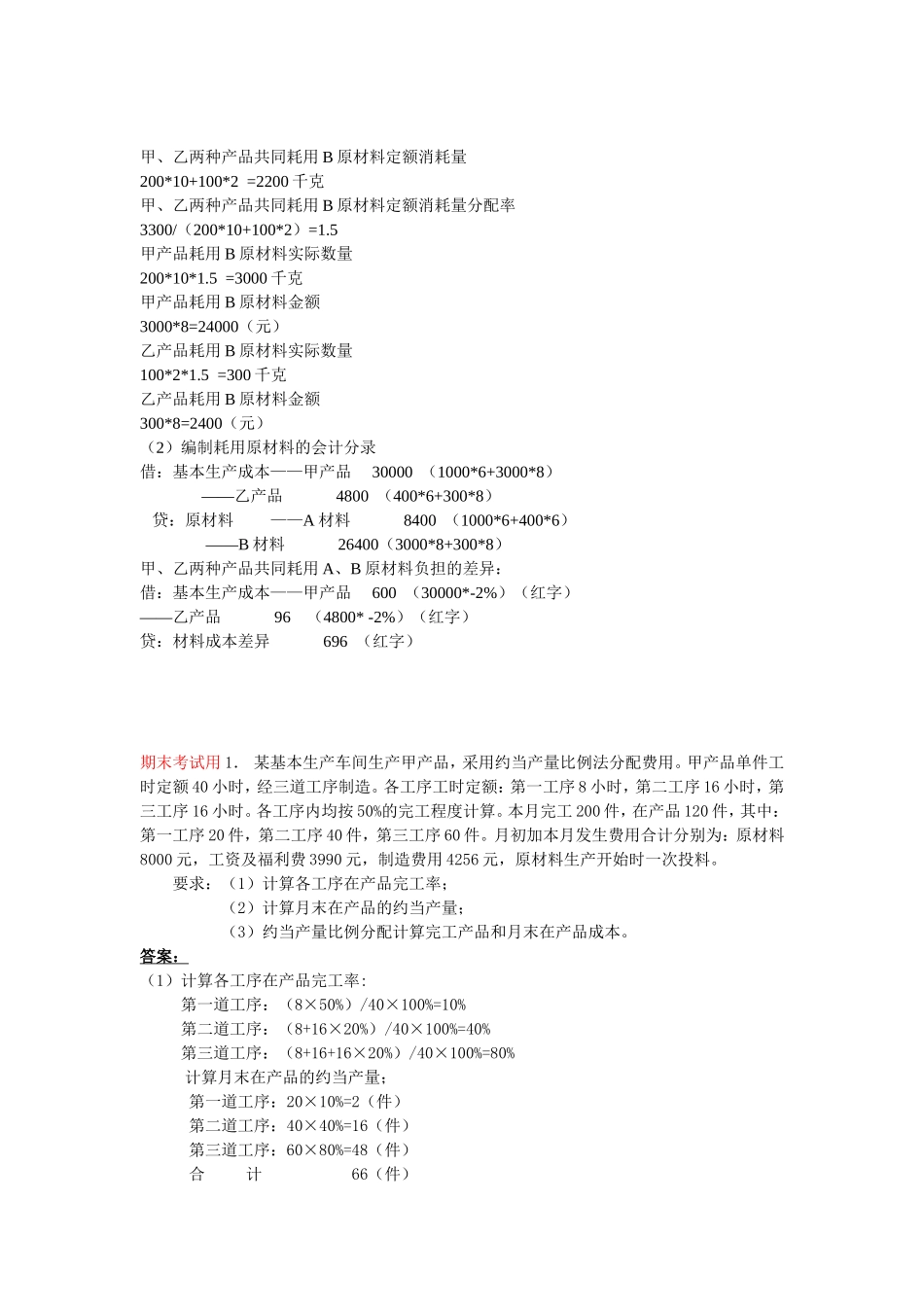

某企业生产甲、乙两种产品,共同耗用A、B两种原材料

有关资料如下:产品名称投产数量单件产品材料消耗定额实际消耗材料数量(甲乙共同消耗)A材料B材料A材料B材料甲200件5千克10千克乙100件4千克2千克合计1400千克3300千克原材料计划单价为:A材料6元,B材料8元

原材料成本差异率为-2%

要求:(1)按定额消耗量比例分配材料费用:(2)编制耗用原材料的会计分录

1答案:原材料分配率=(8910+23200)/(200+138)=95完工产品原材料费用=200*95=19000在产品原材料费用=138*95=1