24/12/271本量利分析的概述一、本量利分析的概念和作用概念:本量利分析是分析成本、业务量、利润三者之间依存关系的一种定量分析方法

它是在成本性态分析的基础上,运用数学模型或图形着重揭示和分析固定成本、变动成本、销售量、销售单价、销售额、利润等变量之间的内在联系和变动规律,从而为企业预测、决策、预算、控制和规划提供必要的财务信息

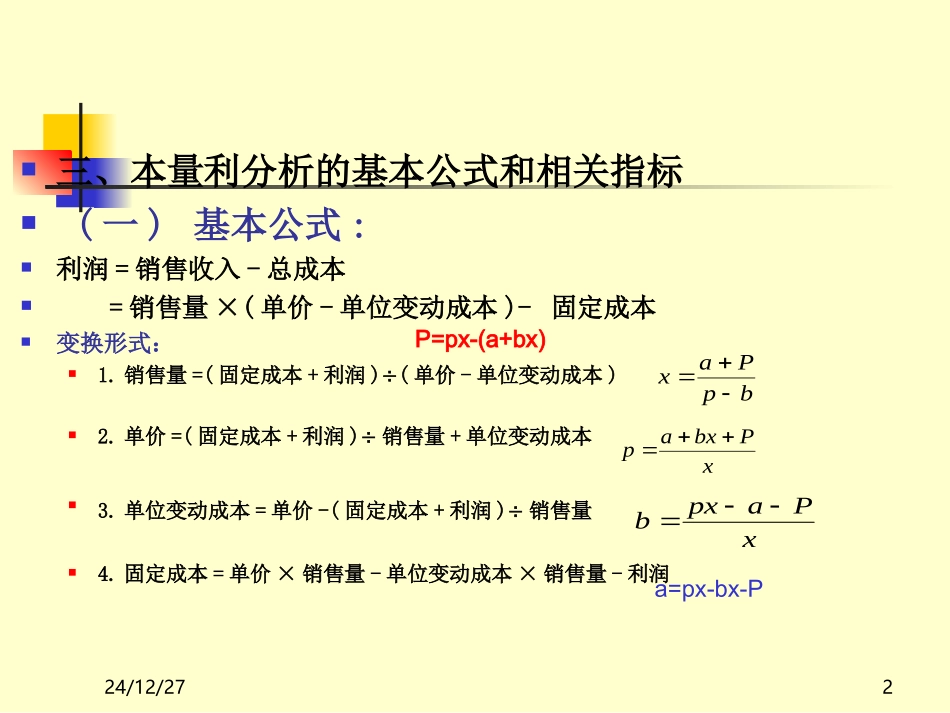

24/12/272三、本量利分析的基本公式和相关指标(一)基本公式:利润=销售收入-总成本=销售量×(单价-单位变动成本)-固定成本变换形式:1

销售量=(固定成本+利润)(单价-单位变动成本)2

单价=(固定成本+利润)销售量+单位变动成本3

单位变动成本=单价-(固定成本+利润)销售量4

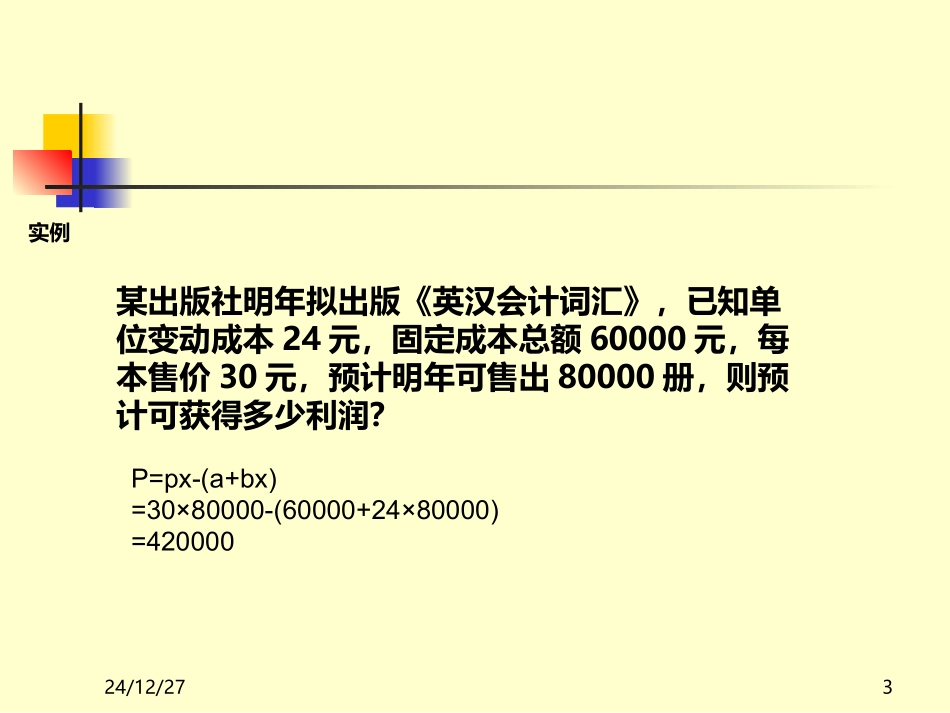

固定成本=单价×销售量-单位变动成本×销售量-利润bpPaxP=px-(a+bx)xPbxapxPapxba=px-bx-P24/12/273某出版社明年拟出版《英汉会计词汇》,已知单位变动成本24元,固定成本总额60000元,每本售价30元,预计明年可售出80000册,则预计可获得多少利润

P=px-(a+bx)=30×80000-(60000+24×80000)=420000实例24/12/274若该出版社明年出版《词汇》的成本水平和销售数字不变,但该社负责人将该书的目标利润定为450000元,则书价应定为多少

实例24/12/275若出版社明年出版《词汇》的单价、固定成本总额和销售量均不变,目标利润给定为450000元,为了保证目标利润的实现,该书的单位变动成本为多少

实例24/12/276a=px-bx-P=(30×80000)-(24×80000)-450000=30000若出版社明年出版《词汇》的单价、单位变动成本和销售量均不变,目标利润给定为450000元,为了保证目标利润的实现,该书的固定成