第八章企业价值与商誉评估第一节企业价值评估概述第二节企业价值评估的基本方法及其选择第三节收益法在企业价值评估中的运用第四节商誉的评估第一节企业价值评估概述一、企业价值评估的含义与特点(一)含义企业价值的评估是对企业法人单位和其他具有独立获利能力的经济实体的持续获利能力的评定估算

(二)特点1、将具有完整生产经营能力的资产综合体作为评估对象,评估的标的是综合体的获利能力

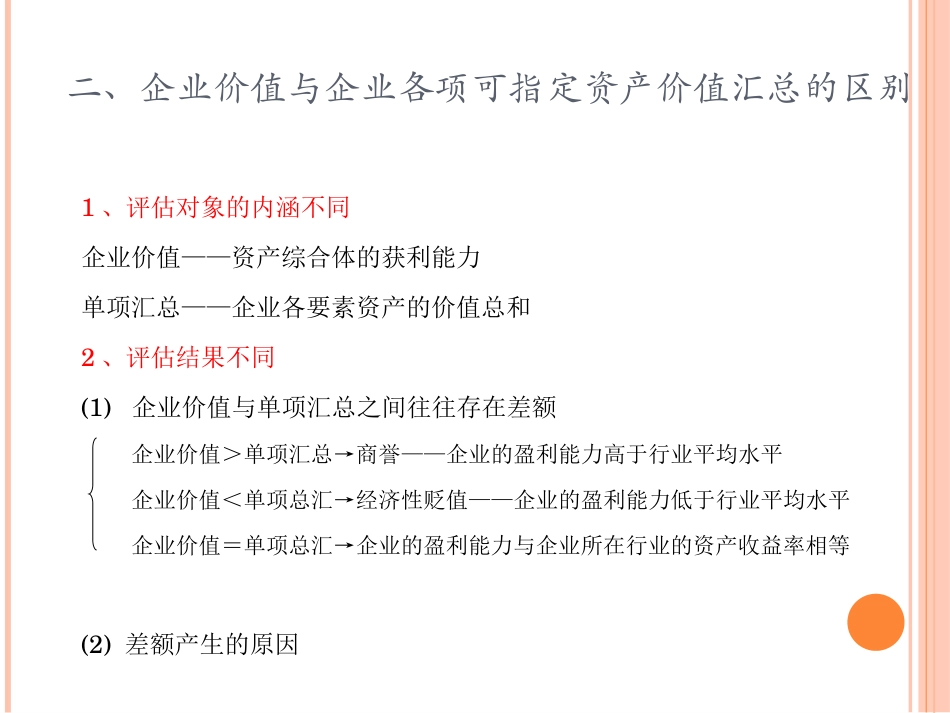

2、以持续经营为假设前提二、企业价值与企业各项可指定资产价值汇总的区别1、评估对象的内涵不同企业价值——资产综合体的获利能力单项汇总——企业各要素资产的价值总和2、评估结果不同(1)企业价值与单项汇总之间往往存在差额企业价值>单项汇总→商誉——企业的盈利能力高于行业平均水平企业价值<单项总汇→经济性贬值——企业的盈利能力低于行业平均水平企业价值=单项总汇→企业的盈利能力与企业所在行业的资产收益率相等(2)差额产生的原因(3)影响企业获利能力的因素:①投入产出效率②资源配置效率③x效率x效率表明要素资产(可确指资产)相同的企业,获利能力可能存在很大差距

3、评估目的与具体的适用对象不同持续经营前提下的企业产权变动→企业价值评估以破产清算为假设前提→要素评估(单项汇总)非营利企业的评估→要素评估(单项汇总)三、企业价值评估在经济活动中的重要性(一)以产权交易为目的的企业价值评估1、公司上市2、企业并购3、为高新技术企业筹资(风险投资)(二)以企业价值管理为目的的企业价值评估(三)以实施职员股票期权计划为目的的企业价值评估四、企业价值评估的范围界定(一)从产权的角度界定企业价值评估范围非控股公司中的投资控股公司全资子公司的部分企业产权主体所能控制及经营的部分企业产权主体自身占用企业全部资产(二)从有效资产的角度界定企业价值评估的具体范围1、根据是否对整体获利能力有贡献,界定与区分有效资产与无