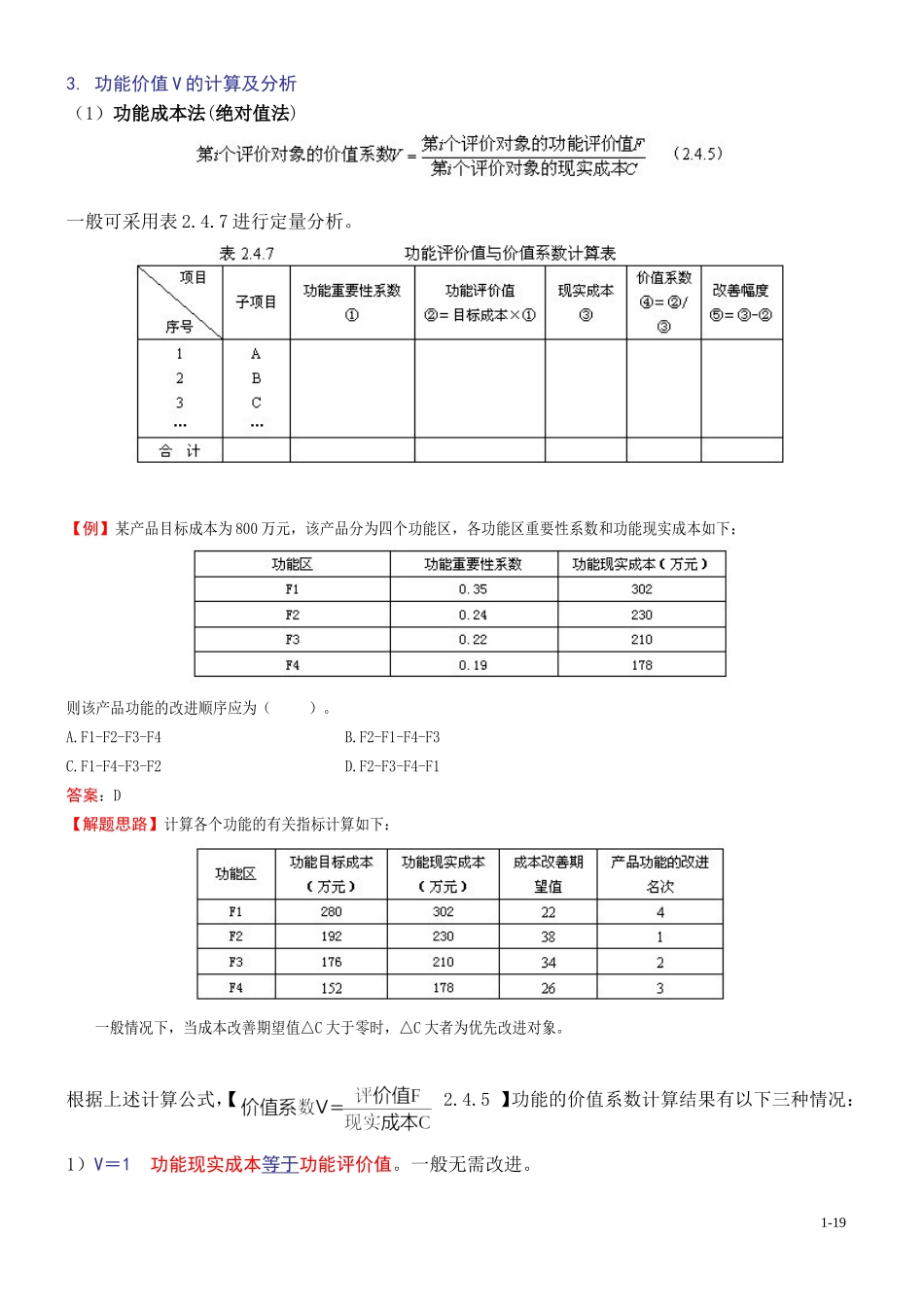

功能价值V的计算及分析(1)功能成本法(绝对值法)一般可采用表2

7进行定量分析

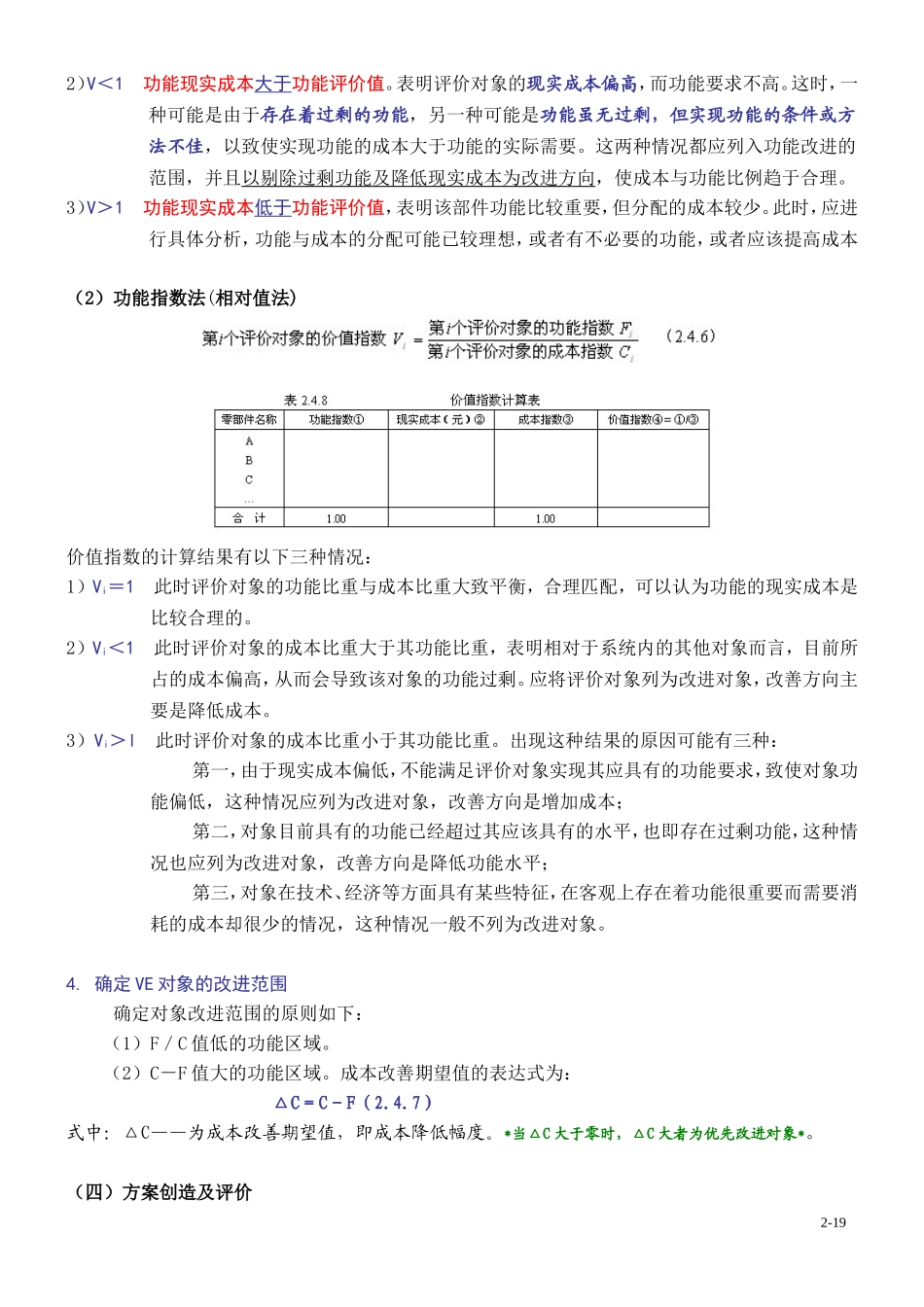

【例】某产品目标成本为800万元,该产品分为四个功能区,各功能区重要性系数和功能现实成本如下:则该产品功能的改进顺序应为()

F1-F2-F3-F4B

F2-F1-F4-F3C

F1-F4-F3-F2D

F2-F3-F4-F1答案:D【解题思路】计算各个功能的有关指标计算如下:一般情况下,当成本改善期望值△C大于零时,△C大者为优先改进对象

根据上述计算公式,【2

5】功能的价值系数计算结果有以下三种情况:1)V=1功能现实成本等于功能评价值

一般无需改进

1-192)V<1功能现实成本大于功能评价值

表明评价对象的现实成本偏高,而功能要求不高

这时,一种可能是由于存在着过剩的功能,另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要

这两种情况都应列入功能改进的范围,并且以剔除过剩功能及降低现实成本为改进方向,使成本与功能比例趋于合理

3)V>1功能现实成本低于功能评价值,表明该部件功能比较重要,但分配的成本较少

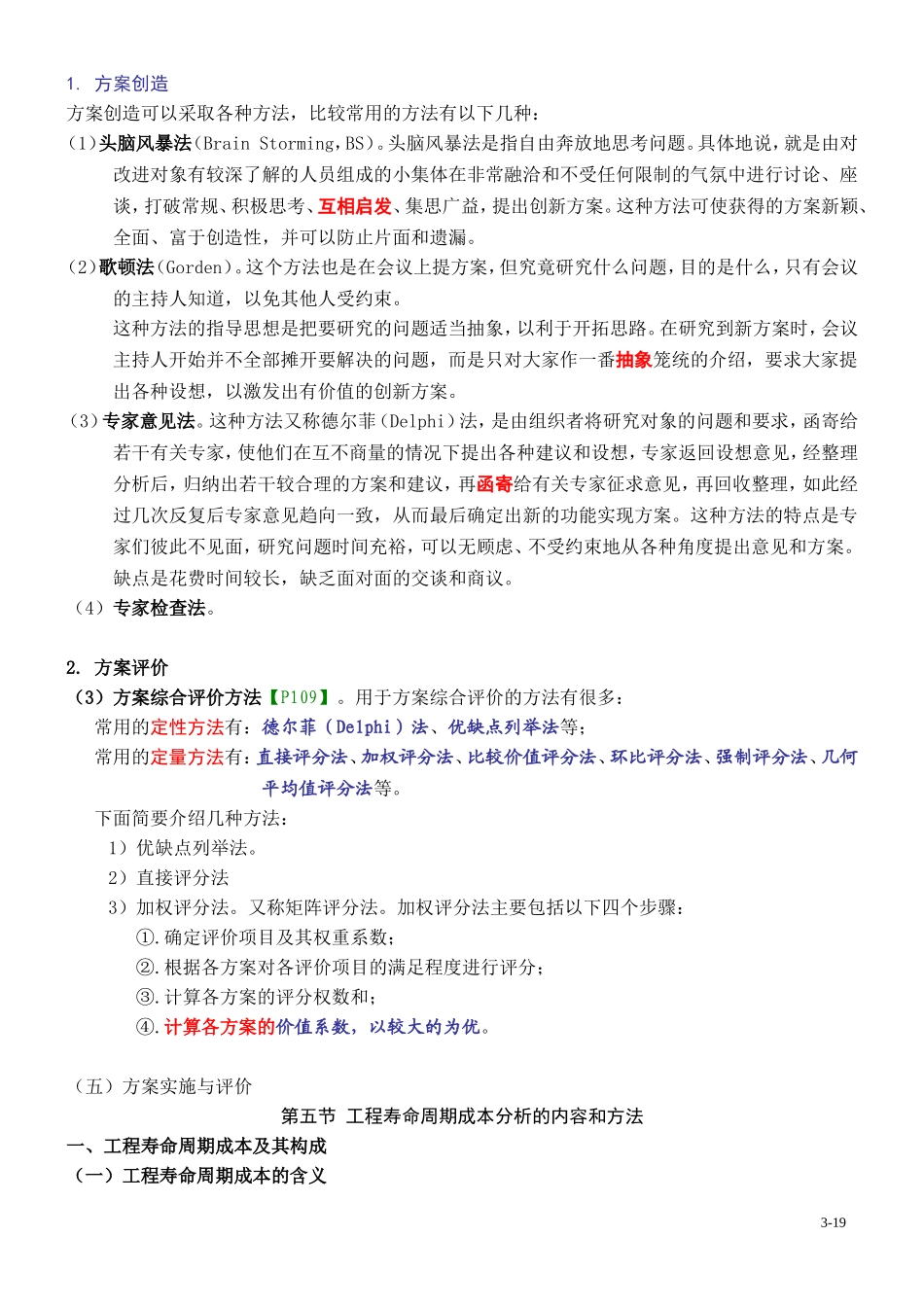

此时,应进行具体分析,功能与成本的分配可能已较理想,或者有不必要的功能,或者应该提高成本(2)功能指数法(相对值法)价值指数的计算结果有以下三种情况:1)Vi=1此时评价对象的功能比重与成本比重大致平衡,合理匹配,可以认为功能的现实成本是比较合理的

2)Vi<1此时评价对象的成本比重大于其功能比重,表明相对于系统内的其他对象而言,目前所占的成本偏高,从而会导致该对象的功能过剩

应将评价对象列为改进对象,改善方向主要是降低成本

3)Vi>l此时评价对象的成本比重小于其功能比重

出现这种结果的原因可能有三种:第一,由于现实成本偏低,不能满足评价对象实现其应具有的功能要求,致使对象功能偏低,这种情况应列为改进对象,改善方向是增加成本