财政绩效评价理论与实务(一)主讲老师:王淑杰【案例】关于农贸市场升级改造项目财政绩效评价受区财政局的委托,本所将对萧山区农贸市场升级改造项目实施绩效评价

本所为此次绩效评价特成立项目评价组,评价组将认真学习《区财政支出绩效评价实施意见(暂行)》,齐心协力、紧密配合,并结合实际,加强调查研究,务实高效地对区农贸市场升级改造项目做出客观、公正、科学的评价,并出具相应的绩效评价报告

此次绩效评价定能促进各部门提高萧山区农贸市场升级改造项目专项资金的使用效益,为区财政局安排下年度该项目的专项资金提供重要依据

本次评价主要是对萧山区农贸市场升级改造项目专项资金的使用过程及项目实施后的绩效进行全方位、综合性的评价,包括目标设定情况和完成情况,财政支出所取得的经济效益和社会效益;资金的使用情况、财务管理状况和资产配置与使用情况等

根据《萧山区财政支出绩效评价实施意见(暂行)》以及《2008年度萧山区财政支出绩效评价财政部门评价项目计划表》,评价指标分业务指标和财务指标两大类,权重分别为75%和25%,业务指标主要包括目标设定情况、目标完成程度、组织管理水平和效益等二级指标;财务指标主要包括资金落实情况、实际支出情况、会计信息质量和财务管理状况等二级指标

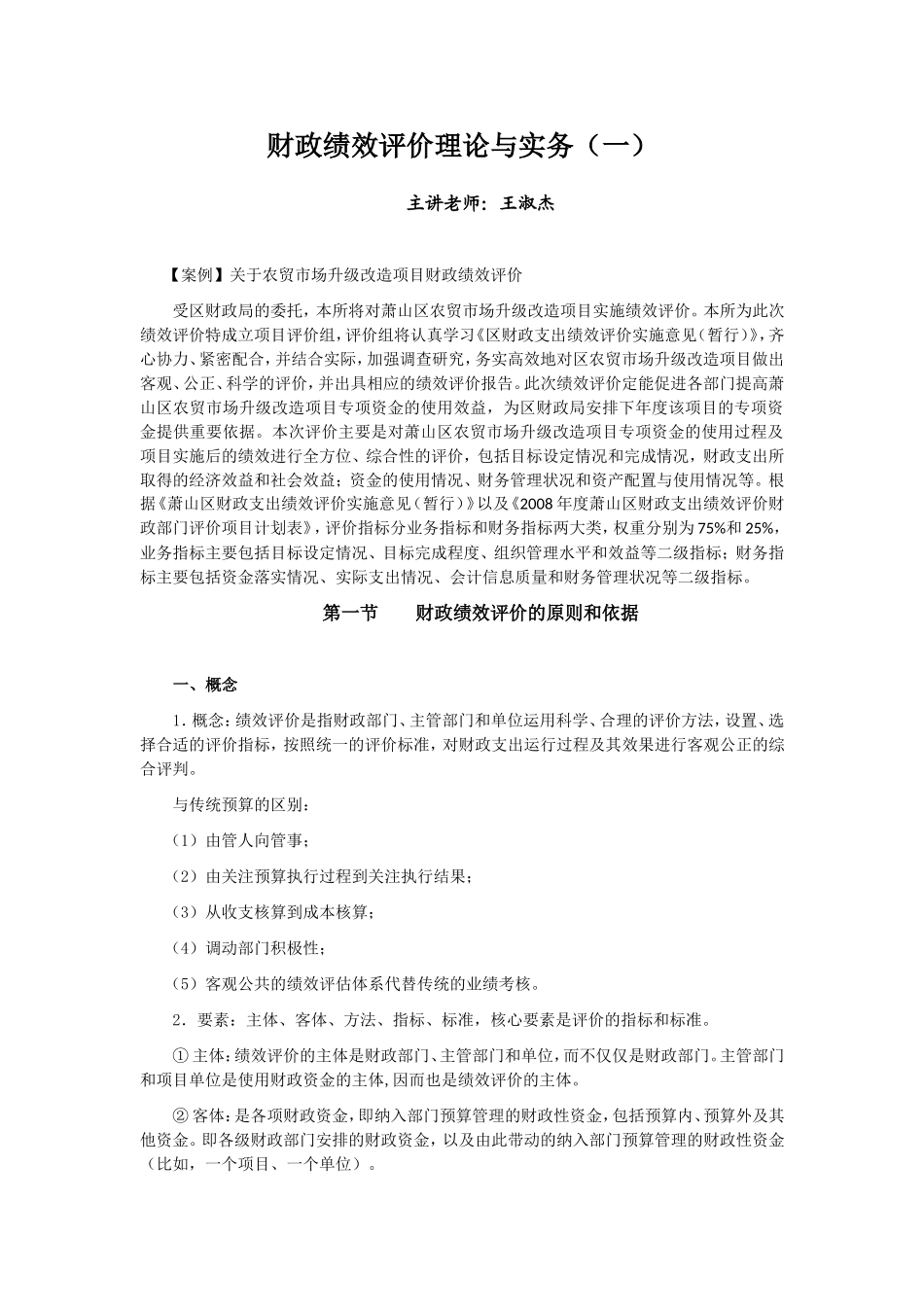

第一节财政绩效评价的原则和依据一、概念1.概念:绩效评价是指财政部门、主管部门和单位运用科学、合理的评价方法,设置、选择合适的评价指标,按照统一的评价标准,对财政支出运行过程及其效果进行客观公正的综合评判

与传统预算的区别:(1)由管人向管事;(2)由关注预算执行过程到关注执行结果;(3)从收支核算到成本核算;(4)调动部门积极性;(5)客观公共的绩效评估体系代替传统的业绩考核

2.要素:主体、客体、方法、指标、标准,核心要素是评价的指标和标准

①主体:绩效评价的主体是财政部门、主管部门和单位,而不仅仅是财政部门

主管部门和项目单位是使用