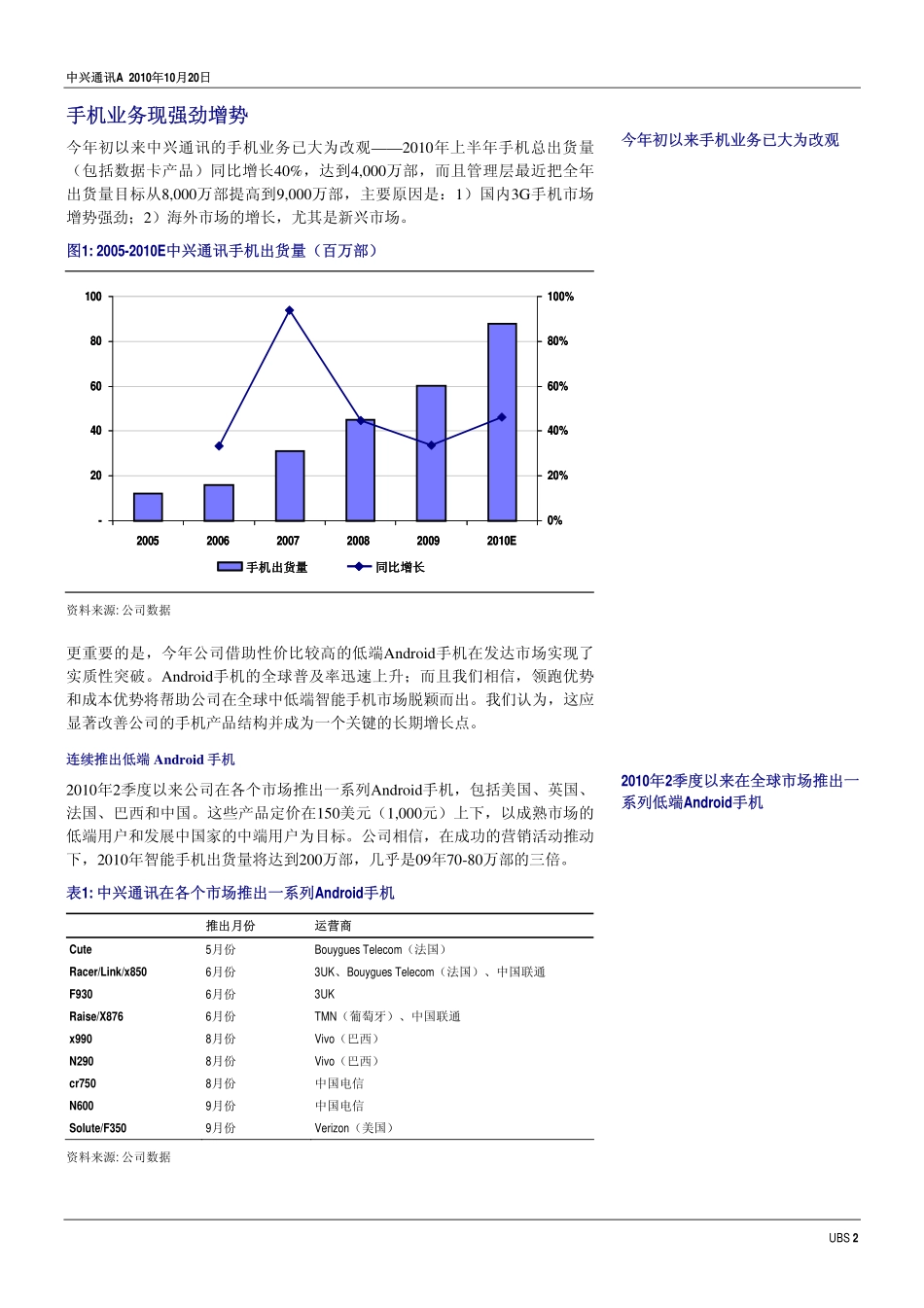

UBSInvestmentResearch中兴通讯A看好基于Android的低端智能手机市场,调高目标价今年初以来中兴通讯的手机业务表现强劲中兴管理层最近将其2010年全年手机出货量目标从8,000万部上调至9,000万部,主要基于:1)国内3G手机市场增势强劲;2)海外市场的增长,尤其是新兴市场

Android平台在智能手机市场份额扩大的主要受益者之一我们认为未来一两年Android很可能成为移动终端设备的主流平台,而中兴作为手机硬件的制造商,可能是Android份额扩大的主要受益者之一

Android的优势在于提供了一个易用统一的互联网操作系统,并吸引了众多软件开发者,简化了制造智能手机所需的软件开发工作

我们认为中兴今年在不同市场成功推出了一系列低端Android手机是中兴占领市场先机的重要例证

成本优势帮助中兴在低端领域脱颖而出由于智能手机渗透率在发达国家已相当高,增长应来自于新兴市场对中低端智能手机的需求

我们认为价格是低端智能手机的关键所在,而中兴拥有强大的国内供应链支持、较低的人工与营销/销售成本,因此在成本上占据了极大的优势

我们看到跟国外厂商相比中兴率先推出了千元左右的智能手机,而类似功能外资品牌需要至少1,500元的机型才能具备

估值:目标价从30元调高至32

85元;重申“买入”评级我们基于贴现现金流和市盈率相对盈利增长(PEG)比率首次对智能手机业务的估值为2

鉴于国内电信业资本支出刚从2010年上半年的谷底回升,我们认为中兴3季度业绩(将于10月27日发布)在营收方面将会比较平淡

我们认为前期TD4期合同与中国电信资本支出提高的利好影响将在4季度创造收入

重要数据(Rmb百万)12/0812/0912/10E12/11E12/12E营业收入44,29360,27372,72491,749118,054息税前利润(UBS)3,