华东师大版七年级(下册)(第3课时)复习铺垫11、把下面的“折扣数”化成百分数:、把下面的“折扣数”化成百分数:““六折”、“七五折”、“八折”

六折”、“七五折”、“八折”

2、你是怎样理解某种商品打“六折”出售的

假如你是商店老板你追求的是什么

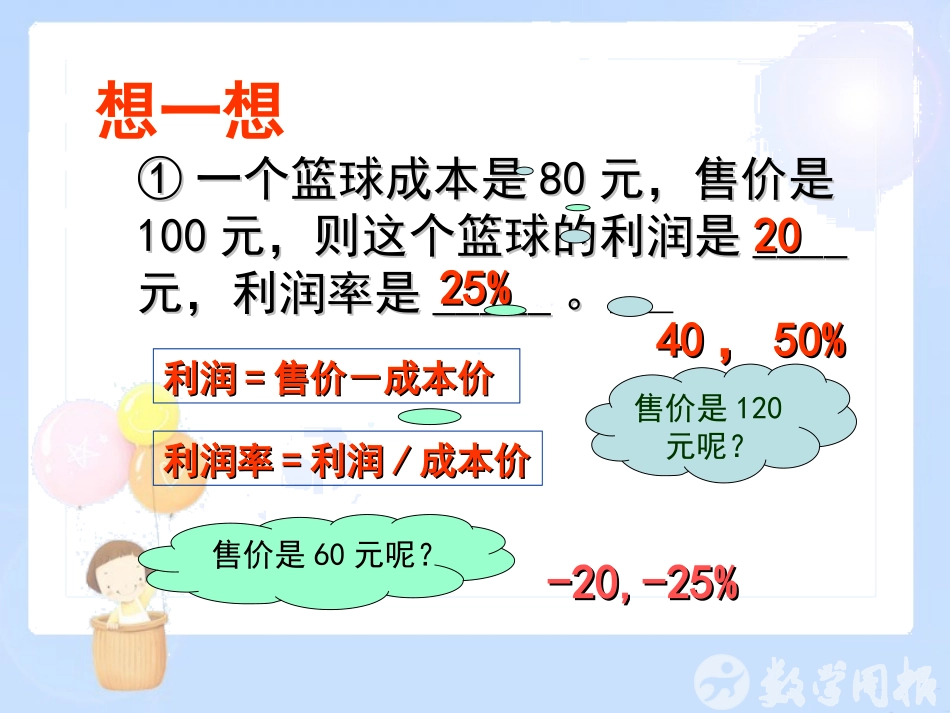

想一想①①一个篮球成本是一个篮球成本是8080元,售价是元,售价是100100元,则这个篮球的利润是元,则这个篮球的利润是________元,利润率是元,利润率是__________

利润利润==售价-成本价售价-成本价利润率利润率==利润利润//成本价成本价202025%25%4040,,50%50%-20,-25%-20,-25%售价是120元呢

售价是60元呢

②②一双皮鞋成本是一双皮鞋成本是6060元,将成本提高元,将成本提高50%50%(即加五成)后,标价是(即加五成)后,标价是________元

成本提高成本提高50%50%(即加五成):成本价(即加五成):成本价××((1+501+50%%))按成本提高按成本提高30%30%(即加三成)呢

(即加三成)呢

按成本减少按成本减少10%10%(即减一成)呢

(即减一成)呢

((11++30%30%))×60=78×60=78((11--10%10%))×60=54×60=549090想一想③一件服装原售价是120元,按原售价打8折(即按原售价的80%)卖出,则这件服装实际售价是____元

原售价打原售价打88折(即按原售价的折(即按原售价的80%80%):原售价):原售价×8×80%0%96967272元,元,6060元元按原售价打按原售价打66折,对折呢

想一想例例1

一家商店将某种服装按一家商店将某种服装按成本提高成本提高440%0%(即(即加四成加四成)后标价,又以)后标价,又以88折折(即(即按按标价的标价的80%80%)优惠卖出,结果每件