基础会计【课题】科目汇总表核算程序的分类汇总方式处理【教材版本】张玉森

陈伟清中等职业教育会计专业国家规划教材《基础会计》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版)

北京:高等教育出版社,2008

2《基础会计多媒体教学课件》(第三版)

【教学目标】认知目标:进一步掌握科目汇总表核算程序的记账程序

能力目标:能较熟练完成科目汇总表核算程序相应的账务处理

情感目标:培养学生会计思维方式,认真的学习态度,使学生养成严谨、细致、规范的职业习惯

【教学重点、难点】(参考配套教学用书《基础会计教学参考书》P91)教学重点:突出科目汇总表核算程序的主要特点,按科目汇总表核算程序完成实训的账务处理

教学难点:科目汇总表核算程序如何运用于实际操作之中

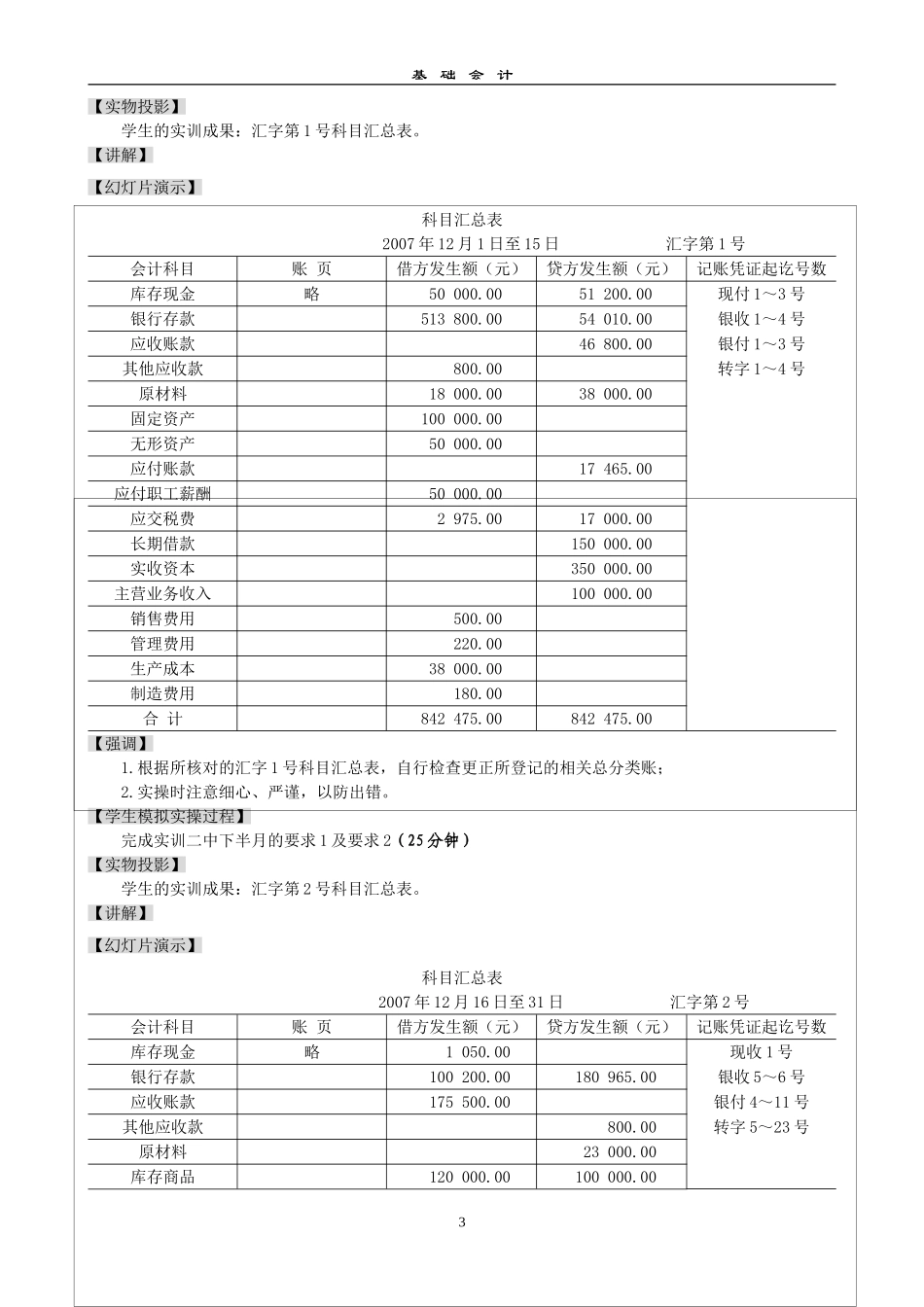

【教学媒体及教学方法】制作幻灯片、实物投影实践法、演示法、迁移法【课时安排】2课时(90分钟)1基础会计【教学过程】第一环节复习旧课(10分钟)【讲解作业】(答案参见配套教学用书《基础会计教学参考书》P114-P115)【幻灯片演示】科目汇总核算程序的记账程序图(配套教材《基础会计(第三版)》P177图8-3)【提问】科目汇总核算程序中每个程序的内容【答案】序号内容①根据各种原始凭证和原始凭证汇总表填制收款、付款和转账凭证②根据收款凭证和付款凭证登记现金日记账和银行存款日记账③根据原始凭证、原始凭证汇总表和记账凭证登记各种明细账④根据各种记账凭证定期编制科目汇总表根据科目汇总表登记总分类账⑤月末,现金、银行存款日记账和明细分类账分别与总分类账相核对⑥根据总分类账和明细分类账的资料编制财务会计报告第二环节实操练习(65分钟)【幻灯片演示】资料: