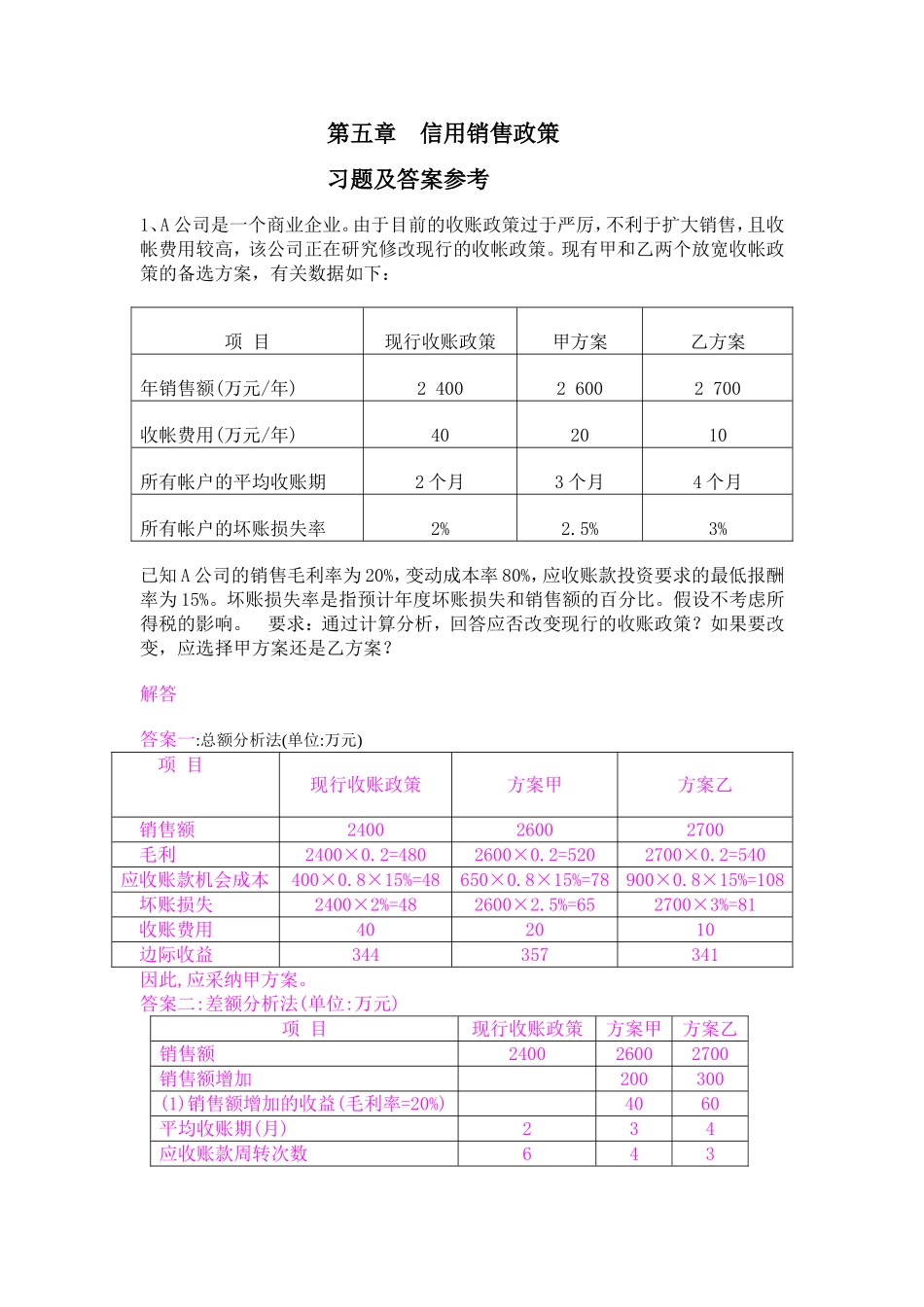

第五章信用销售政策习题及答案参考1、A公司是一个商业企业

由于目前的收账政策过于严厉,不利于扩大销售,且收帐费用较高,该公司正在研究修改现行的收帐政策

现有甲和乙两个放宽收帐政策的备选方案,有关数据如下:项目现行收账政策甲方案乙方案年销售额(万元/年)240026002700收帐费用(万元/年)402010所有帐户的平均收账期2个月3个月4个月所有帐户的坏账损失率2%2

5%3%已知A公司的销售毛利率为20%,变动成本率80%,应收账款投资要求的最低报酬率为15%

坏账损失率是指预计年度坏账损失和销售额的百分比

假设不考虑所得税的影响

要求:通过计算分析,回答应否改变现行的收账政策

如果要改变,应选择甲方案还是乙方案

解答答案一:总额分析法(单位:万元)项目现行收账政策方案甲方案乙销售额240026002700毛利2400×0

2=4802600×0

2=5202700×0

2=540应收账款机会成本400×0

8×15%=48650×0

8×15%=78900×0

8×15%=108坏账损失2400×2%=482600×2

5%=652700×3%=81收账费用402010边际收益344357341因此,应采纳甲方案

答案二:差额分析法(单位:万元)项目现行收账政策方案甲方案乙销售额240026002700销售额增加200300(1)销售额增加的收益(毛利率=20%)4060平均收账期(月)234应收账款周转次数643平均应收账款400650900应收账款增加250500(2)应收账款机会成本(15%)3040坏账损失率2%2

5%3%坏账损失486581(3)坏账损失增加的成本1733收账费用402010(4)收账费用减少带来的收益2030净差额13-3因此,应采纳甲方案

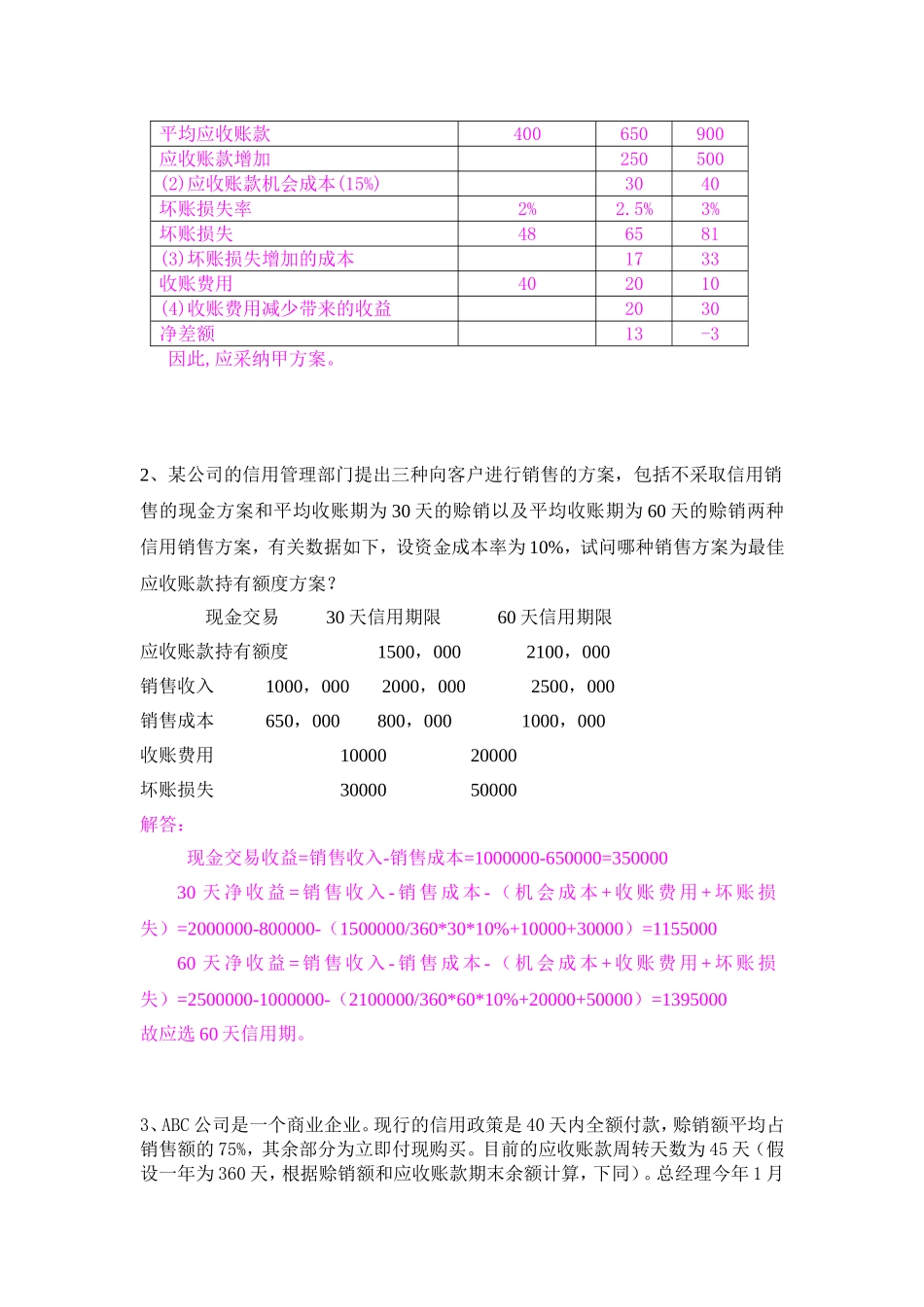

2、某公司的信用管理部门提出三种向客户进行销售的方案,包括不采取信用销售的现金方案和平均收账期为3