2网上结算网上支付与结算你知道这些“钱”用在什么地方吗

你知道这些“钱”用在什么地方吗

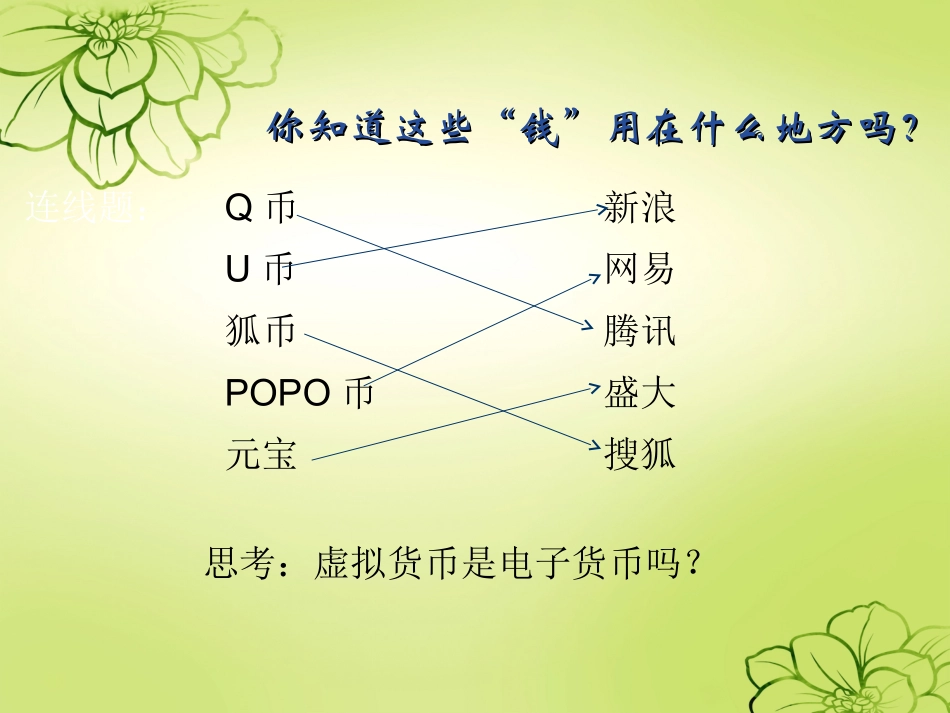

连线题:新浪网易腾讯盛大搜狐Q币U币狐币POPO币元宝思考:虚拟货币是电子货币吗

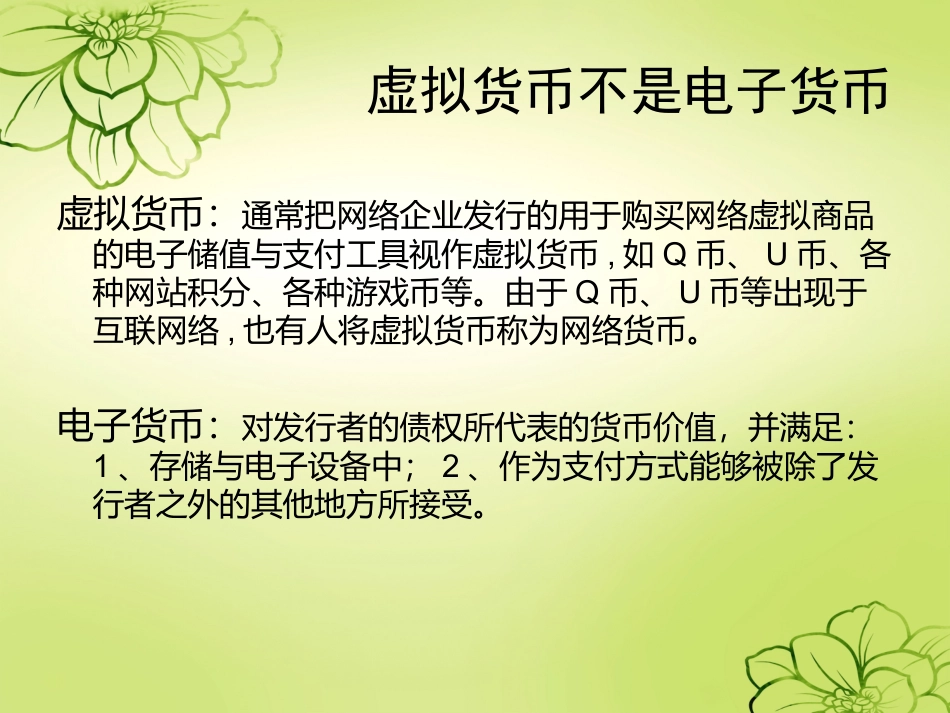

虚拟货币不是电子货币虚拟货币:通常把网络企业发行的用于购买网络虚拟商品的电子储值与支付工具视作虚拟货币,如Q币、U币、各种网站积分、各种游戏币等

由于Q币、U币等出现于互联网络,也有人将虚拟货币称为网络货币

电子货币:对发行者的债权所代表的货币价值,并满足:1、存储与电子设备中;2、作为支付方式能够被除了发行者之外的其他地方所接受

虚拟货币和电子货币的区别•银行等金融机构发行的电子货币具有交易媒介功能,是具有无限支付能力的全局货币;•网络企业发行是预付充值型的法币,网络虚拟货币不是交易媒介,在性质上不是真正的货币,只是局部性单向支付工具;货币的形态

电子货币的产生•电子货币最早的构想是德国发明家提出的IC卡,而真正的产品化是在1984年由法国的一家通信服务公司将之应用在电话卡上

电子货币的功能(1)转账结算功能:直接消费结算,代替现金转账

(2)储蓄功能:使用电子货币存款和取款

(3)兑现功能:异地使用货币时,进行货币汇兑

(4)消费贷款功能:先向银行贷款,提前使用货币

电子货币的主要特征•(1)通用性:指电子货币在使用和结算中特有的简便性,电子货币的使用和结算不受金额限制,不受对象限制,不受区域限制,且使用极为简便

•(2)安全性:指电子货币在流通过程中对风险的排斥性•(3)可控性:指通过必要的管理手段,将电子货币的流向和流量控制在一定的范围内,从而保证电子货币正常流通

•(4)依附性:指电子货币对科技进步和经济发展的依附关系

•(5)起点高:指基础高,即经济基础高,科技水平高以及理论起点高

电子货币的主要类型•(1)储值卡型电子货币

•(2)信用卡应用型电子货币

•(3)存款利用型电子货