“工程施工”与“工程结算”科目改进初探“工程施工”和“工程结算”科目是施工企业所特有的科目,其核算有一定的特殊性

《企业会计准则——应用指南 2006》规定:“工程施工”"科目期末借方余额反映企业尚未完工的建造合同成本和合同毛利;“工程结算”科目是用来核算施工企业根据建造合同约定向业主办理结算的累计金额,期末贷方余额反映企业尚未完工建造合同已办理结算的累计金额

工程完工后,“工程施工”和“工程结算”两科目对冲,对冲之后无余额

但这两个科目的核算尚有值得商榷的地方

[例]某施工企业签订了一项总金额为 500 万元的固定造价合同承建一工程,合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定

工程 2005 年 1 月开工,预计 2007 年 12 月完工

预计工程总成本为 450 万元

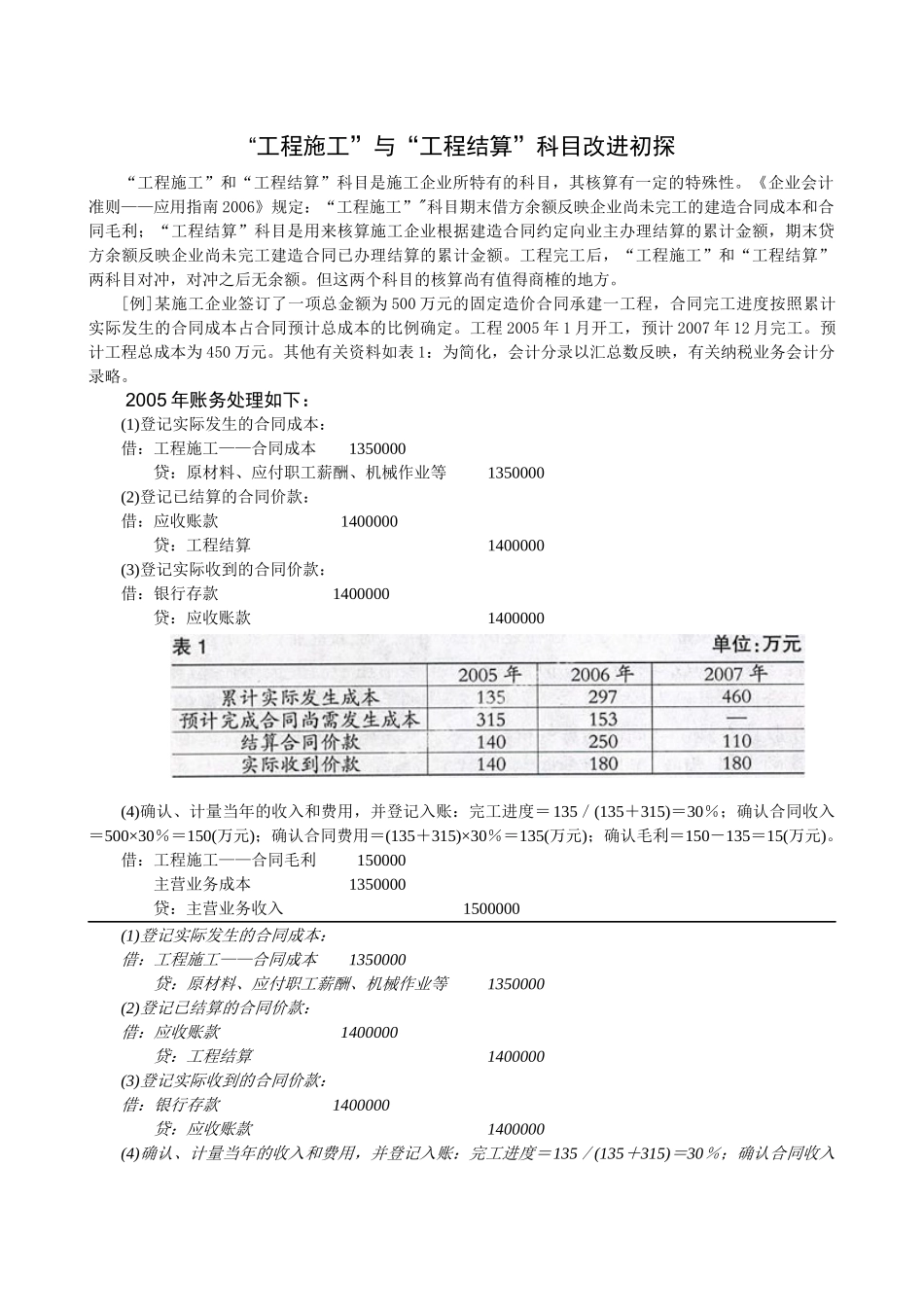

其他有关资料如表 1:为简化,会计分录以汇总数反映,有关纳税业务会计分录略

2005 年账务处理如下:(1)登记实际发生的合同成本:借:工程施工——合同成本 1350000贷:原材料、应付职工薪酬、机械作业等 1350000 (2)登记已结算的合同价款:借:应收账款 1400000贷:工程结算 1400000(3)登记实际收到的合同价款:借:银行存款 1400000 贷:应收账款 1400000 (4)确认、计量当年的收入和费用,并登记入账:完工进度=135/(135+315)=30%;确认合同收入=500×30%=150(万元);确认合同费用=(135+315)×30%=135(万元);确认毛利=150-135=15(万元)

借:工程施工——合同毛利 150000 主营业务成本 1350000 贷:主营业务收入 1500000(1)登记实际发生的合同成本:借:工程施工——合同成本 1350000贷:原材料、应付职工薪酬、机械作业等 1350000 (2)登记已结算的合同价款:借: