山东建筑大学商学院财务管理课程教案第九章第九章财务预算【重点导读】本章的核心内容是预算的内容种类及编制方法

本章的重点有两个方面:一是财务预算的编制方法,其中的弹性预算尤为重要;二是现金预算的编制方法

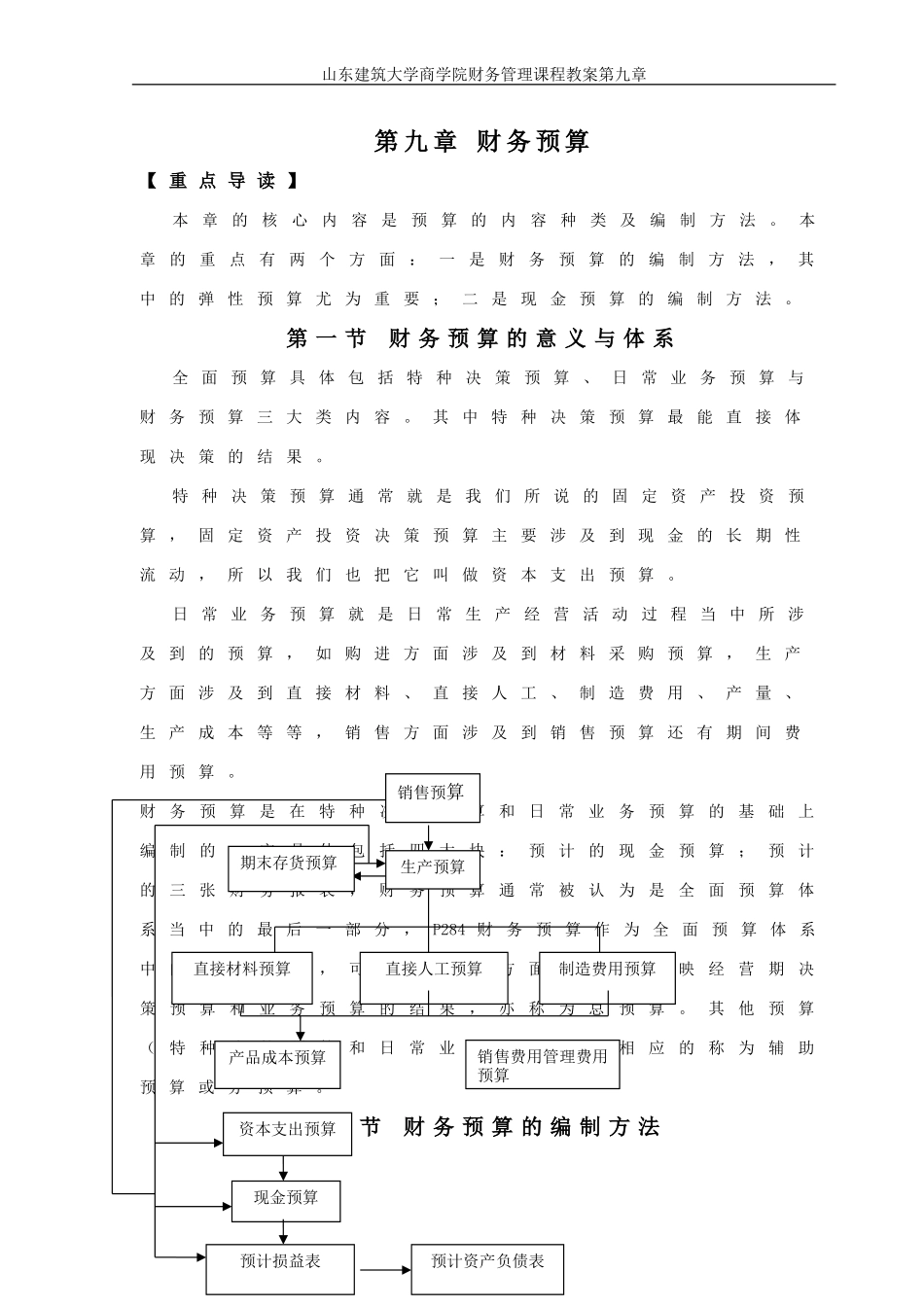

第一节财务预算的意义与体系全面预算具体包括特种决策预算、日常业务预算与财务预算三大类内容

其中特种决策预算最能直接体现决策的结果

特种决策预算通常就是我们所说的固定资产投资预算,固定资产投资决策预算主要涉及到现金的长期性流动,所以我们也把它叫做资本支出预算

日常业务预算就是日常生产经营活动过程当中所涉及到的预算,如购进方面涉及到材料采购预算,生产方面涉及到直接材料、直接人工、制造费用、产量、生产成本等等,销售方面涉及到销售预算还有期间费用预算

财务预算是在特种决策预算和日常业务预算的基础上编制的,它具体包括四大块:预计的现金预算;预计的三张财务报表,财务预算通常被认为是全面预算体系当中的最后一部分,P284财务预算作为全面预算体系中的最后环节,可以从价值方面总括的反映经营期决策预算和业务预算的结果,亦称为总预算

其他预算(特种决策预算和日常业务预算)则相应的称为辅助预算或分预算

第二节财务预算的编制方法销售预算生产预算期末存货预算直接材料预算直接人工预算制造费用预算销售费用管理费用预算产品成本预算现金预算资本支出预算预计损益表预计资产负债表山东建筑大学商学院财务管理课程教案第九章第三节现金预算与预计财务报表的编制(重点)一、编制现金预算的依据现金预算表大致框架结构包括四部分:现金的流入、现金流出、现金收支差额、多余现金的投放和不足现金的筹措的问题

现金流入是指经营性收入,即企业销售商品和提供劳务过程中所涉及到的收入当中带来的现金

所以在编制现金预算测算的时候涉及到的现金流入就需要销售预算的基础上测算流入是多少

现金流出一方面涉及到日常业务预算当中有关购买材料、支付人工工资、缴