企业所得税,周而复始的汇算清缴历程,面对的大多是老问题,却每一年度都会出现新事项、新认识,不尽清晰完整的规则也总是延续着

税务事项,是成为一个事前的选择,还是形成一个事后的争议,有些工作不妨提前了然于心

一般性原则的要求1、权责发生制税法与企业会计准则(或会计制度)虽然存在不同的计量标准,但权责发生制原则是重要的共同点

在截止点的测试上,验证会计上的完整性是必然关注的

为此我们建议的截止性测试:(1)比较账面的库存数量与实际盘点的数量,以确定发货后会计收入确认的完整性

(2)根据劳务的完工进度,确认收入与成本的完整性

(3)当期的费用是否完整的列支于本年度的损益当中,特别是对于已经发生的,但尚未取得发票,或支付了款项,因票据交接尚未传递到挂账的情形

亦包括出差在外,尚未回来报销的人员与其发生的相关费用

(4)存货购入、固定资产的采购发票是否获取,折旧、摊销是否完整的进行了核算

(5)被投资方如存在股息分配的,是否对投资收益进行会计处理

2、会计收入与流转税收入、企业所得税收入的关系(1)会计收入是企业所得税收入的调整基数,二者之间存在特定性差异是正常的

(2)会计收入与流转税应税收入的特定差异也是正常的

(3)企业所得税收入与流转税应税收入的特定差异也是正常的

3、外商投资企业12月起有城建税与教育费附加的纳税义务,需要进行相应的计提

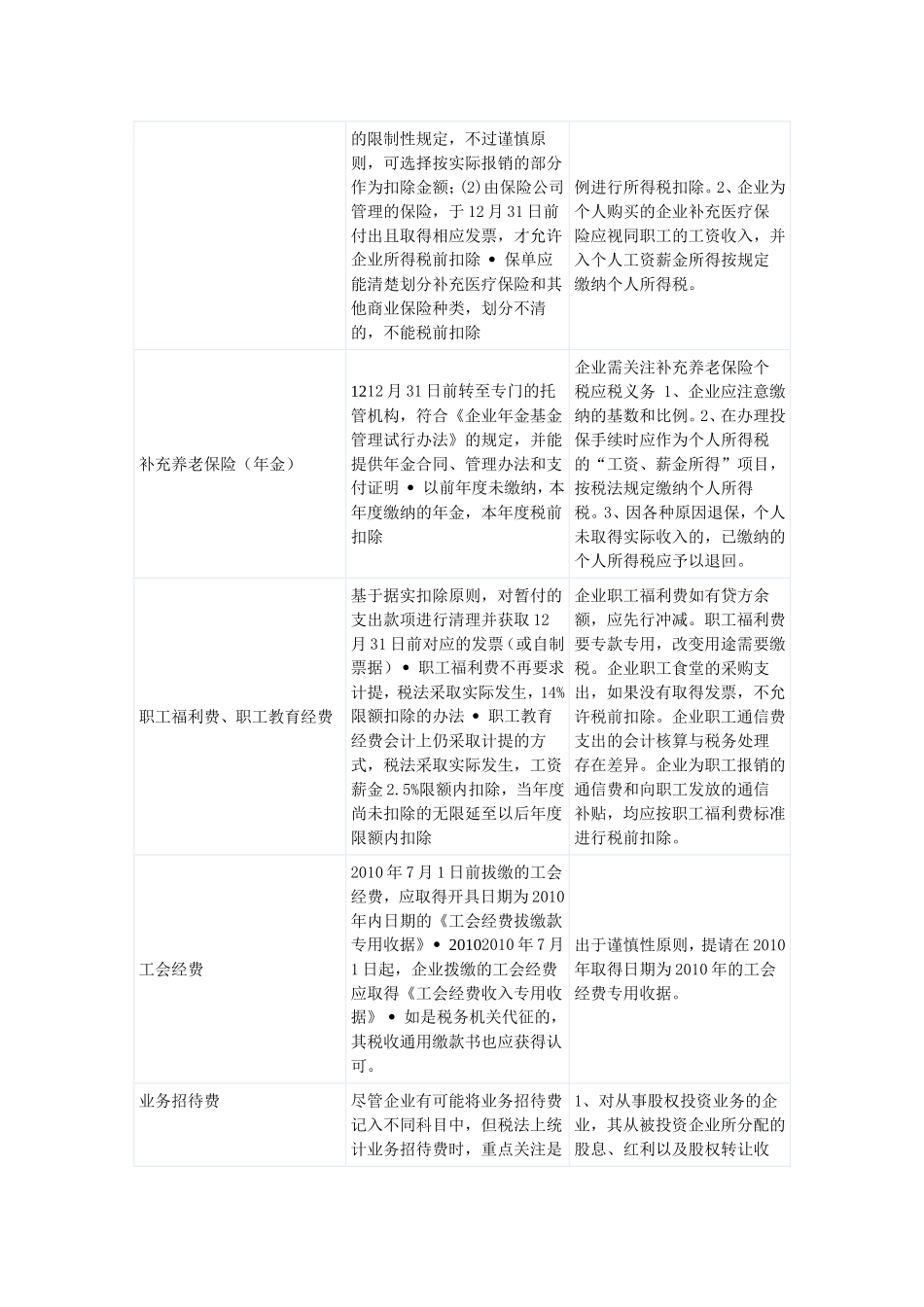

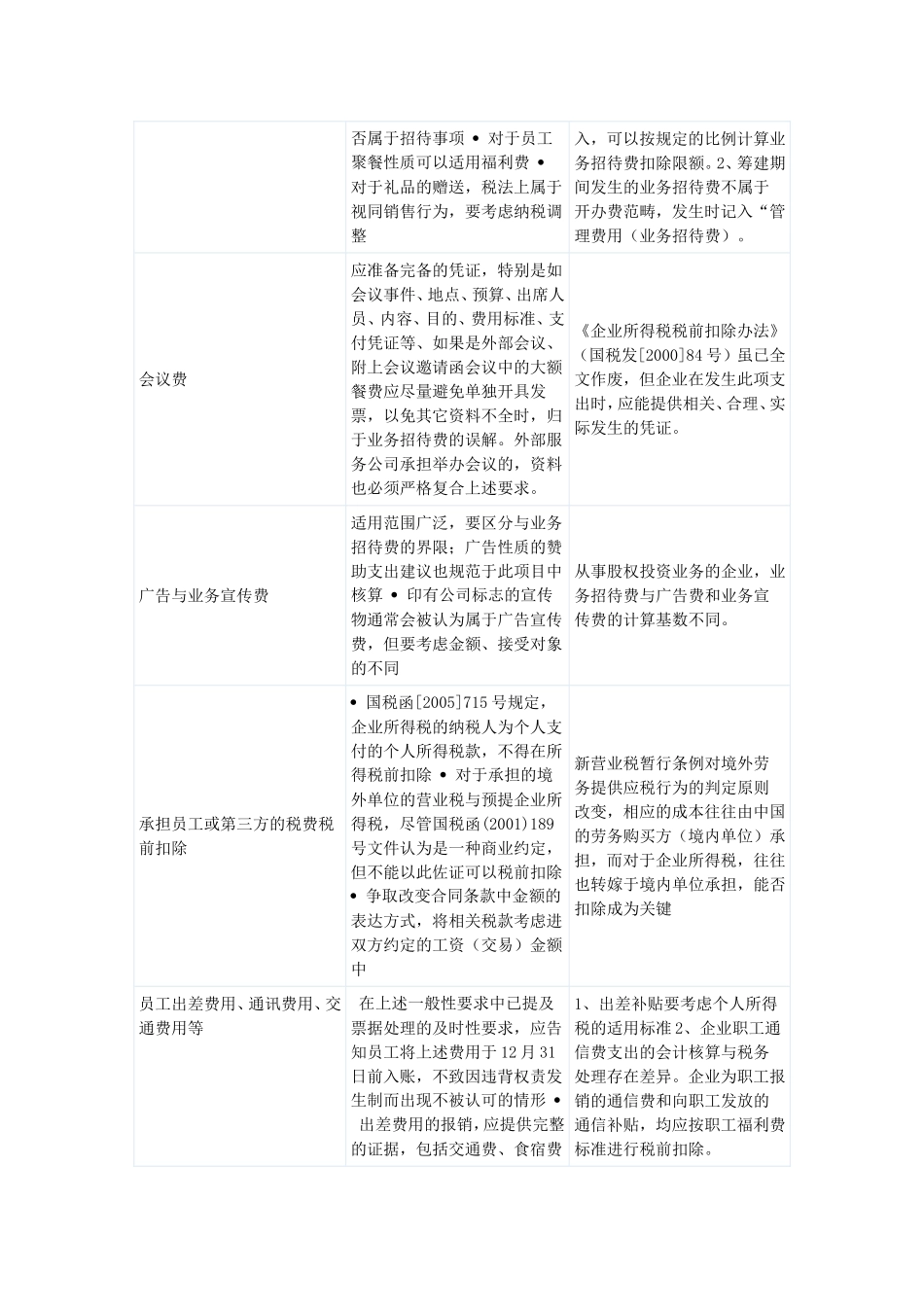

附表:2010年企业所得税汇算清缴结账前的提示(见附件)享受税收利益或税前扣除条件的程序性工作准备(见附件)年度结束前,您还可以了解或准备的事项(见附件)附表:2010年企业所得税汇算清缴结账前的提示事项扣除的适用标准特别说明工资薪金当年计入成本费用的,12月31日前实际发放的金额才允许企业所得税前扣除劳务人员(临时劳务工或劳务派遣工)的费用不属于税法上工资薪金范畴,不作为“三费”扣除基数部分地区放宽至次年1月、5月的规定,其效力性值得商