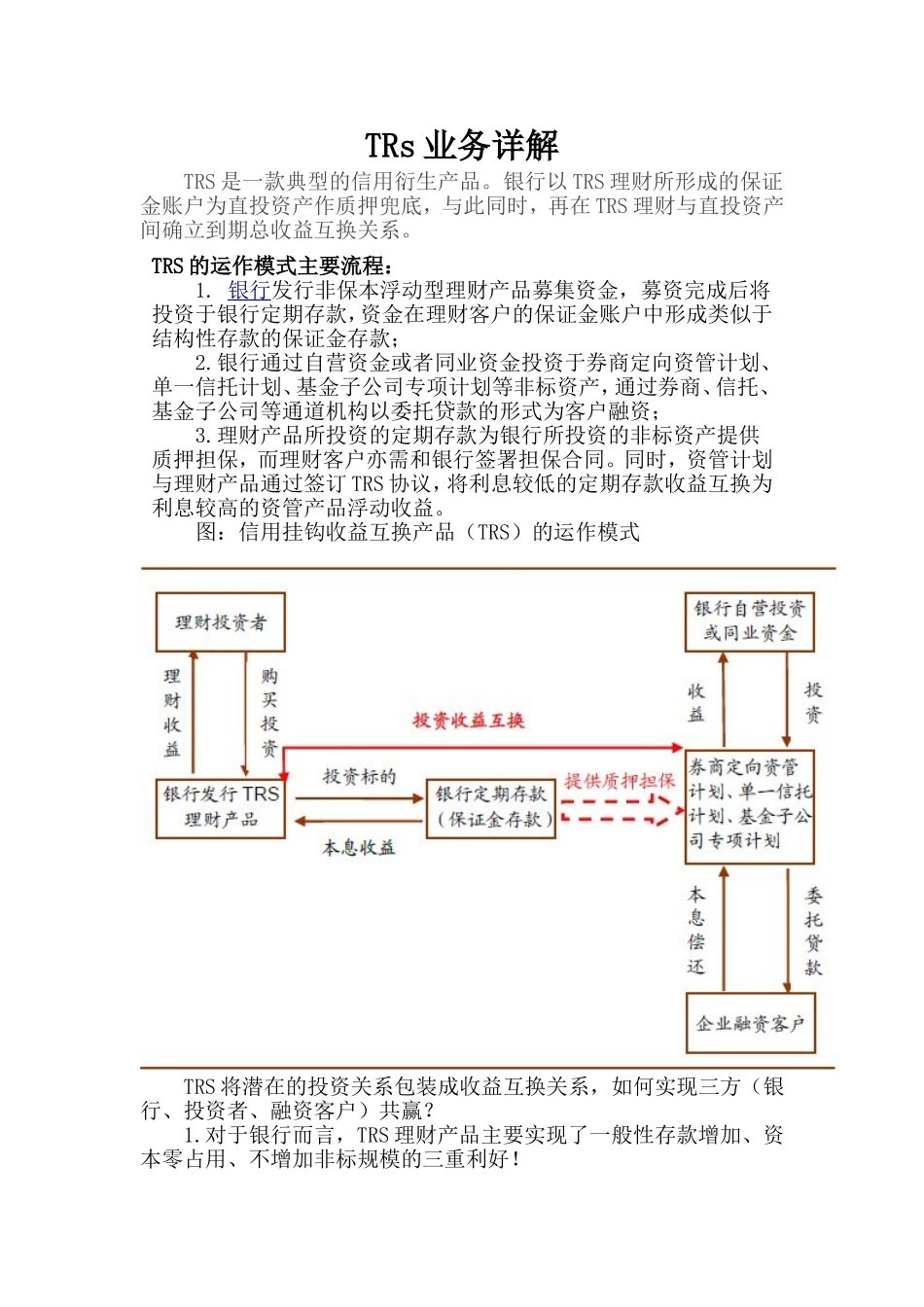

TRs业务详解TRS是一款典型的信用衍生产品

银行以TRS理财所形成的保证金账户为直投资产作质押兜底,与此同时,再在TRS理财与直投资产间确立到期总收益互换关系

TRS的运作模式主要流程:1

银行发行非保本浮动型理财产品募集资金,募资完成后将投资于银行定期存款,资金在理财客户的保证金账户中形成类似于结构性存款的保证金存款;2

银行通过自营资金或者同业资金投资于券商定向资管计划、单一信托计划、基金子公司专项计划等非标资产,通过券商、信托、基金子公司等通道机构以委托贷款的形式为客户融资;3

理财产品所投资的定期存款为银行所投资的非标资产提供质押担保,而理财客户亦需和银行签署担保合同

同时,资管计划与理财产品通过签订TRS协议,将利息较低的定期存款收益互换为利息较高的资管产品浮动收益

图:信用挂钩收益互换产品(TRS)的运作模式TRS将潜在的投资关系包装成收益互换关系,如何实现三方(银行、投资者、融资客户)共赢

对于银行而言,TRS理财产品主要实现了一般性存款增加、资本零占用、不增加非标规模的三重利好

(1)增加存款,降低贷存比:TRS理财产品投资于银行定期存款,形成保证金存款,增加了一般性存款,降低了银行的贷存比考核压力;(2)不增加风险资产,资本零占用:保证金存款冻结期限截止日与融资期限到期日,银行投资的非标资产由于有TRS的保证金存款作足额质押,因此该投资扣除风险缓释后的风险敞口为0,并不占用银行的资本;(3)不增加银行理财非标规模压力:TRS投资的是银行定期存款,并非直接投资非标资产,绕开银监会8号文的监管

整个产品过程中,银行获得的收益为“定期存款收益+企业客户融资成本-TRS互换协议成本-同业资金成本/内部FTP资金成本-通道费用”,另一方面也留住了客户

对于投资者而言,理财资金不直接参与非标投资,但通过互换获得了较高的非标资产收益

另一方面,虽然通过互换投资