银行间债券投资业绩评估模型的构建及其实证研究【摘要】:业绩评估是证券投资的一个重要环节,相对股票投资的业绩评估来说,债券投资的业绩评估一直处于滞后的状况

近年来,以银行间市场为主的债券市场得到了快速的发展,关于债券投资业绩的评估也随之出现迫切的需求,而中债指数的编制正好在这方面给我们带来了新的启示

本文以银行间债券市场为背景,以现代投资理论为基础构建了债券投资的业绩评估模型,并借助中债指数对模型进行了实证研究

实证研究表明,模型对于债券投资业绩评估具有重要的理论和实践指导意义,但由于现实投资活动的复杂性,模型仍存在有待修正和进一步扩展的需求

【关键词】:债券投资,业绩评估,实证研究我国债券市场发展的历史虽然不长,但近年来呈现快速、健康发展的势头,尤其是银行间债券市场,市场规模日益扩大,交易的活跃程度也在不断提高

但与股票市场的情况不同,债券市场是一个以银行间市场为主的市场,而银行间市场主要是一个场外市场,其投资业绩的评估不象股票市场那样可以有较完善的指数作参考标准

然而可喜的是,近年来已有机构开始针对债券市场来进行指数的编制,其中中央国债登记结算有限责任公司编制的中债指数自2002年12月31日公布以来,经过升级和补充,目前已形成了较为完备的体系

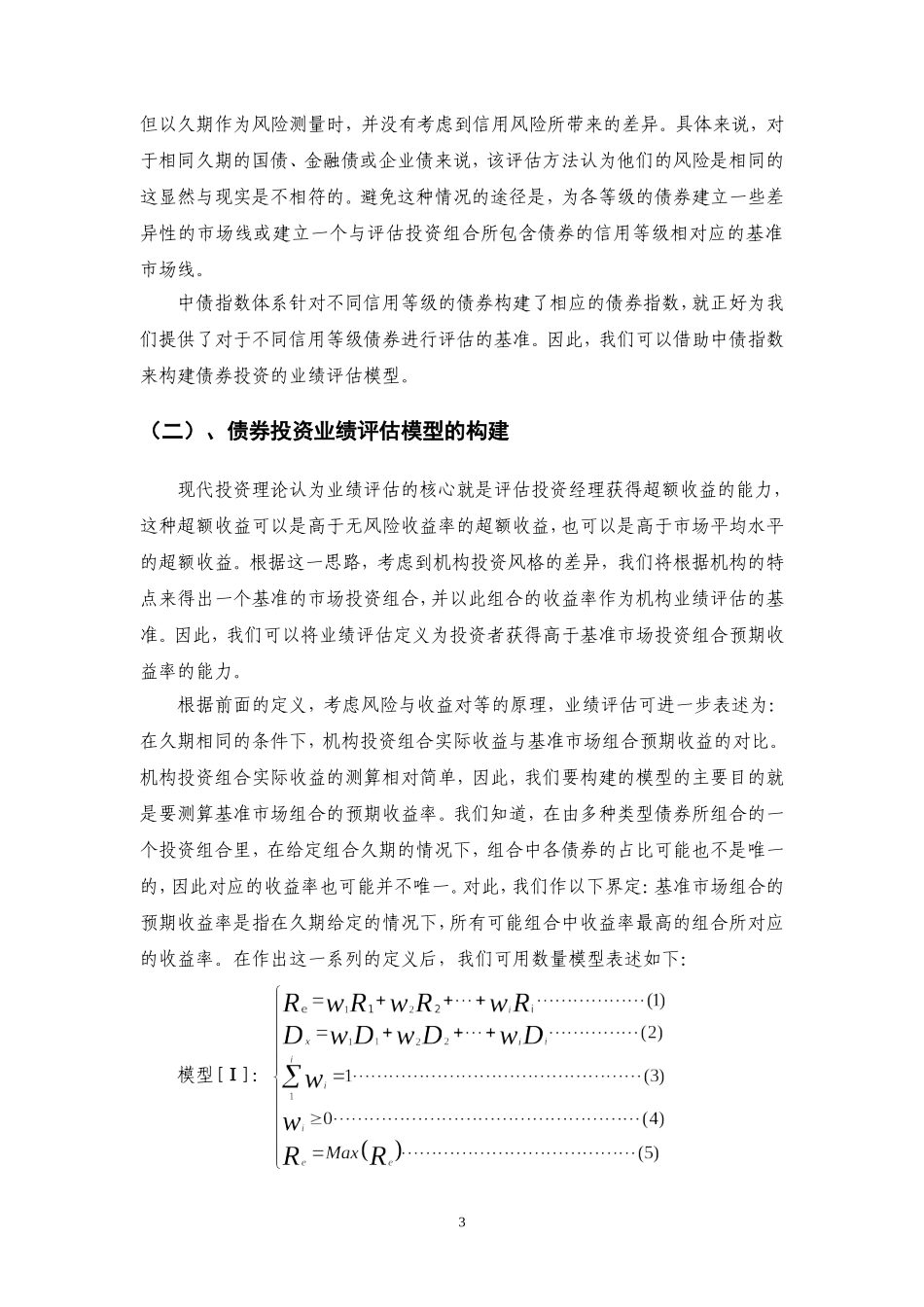

业绩评估是指数的一个重要功能,而业绩评估也可应用于制定考核标准,进而可以起到投资指导的作用,这也是目前市场上机构所面临的一个较为迫切的需求

本文正是以银行间债券市场为主要背景,以现代投资理论为基础探讨债券投资业绩评估模型的构建,并借助中债指数对模型进行实证研究

一、中债指数体系介绍中债指数目前包括了20只指数(详见附表一),而每只指数按指标值计算方1法的不同又可分为财富指数、全价指数和净价指数;按指数样本券待偿期的不同细分为1年以下、1-3年、3-5年、5-7年、7-10年和10以上六个分段指标值;除了计算财富、全价、净价指标值及