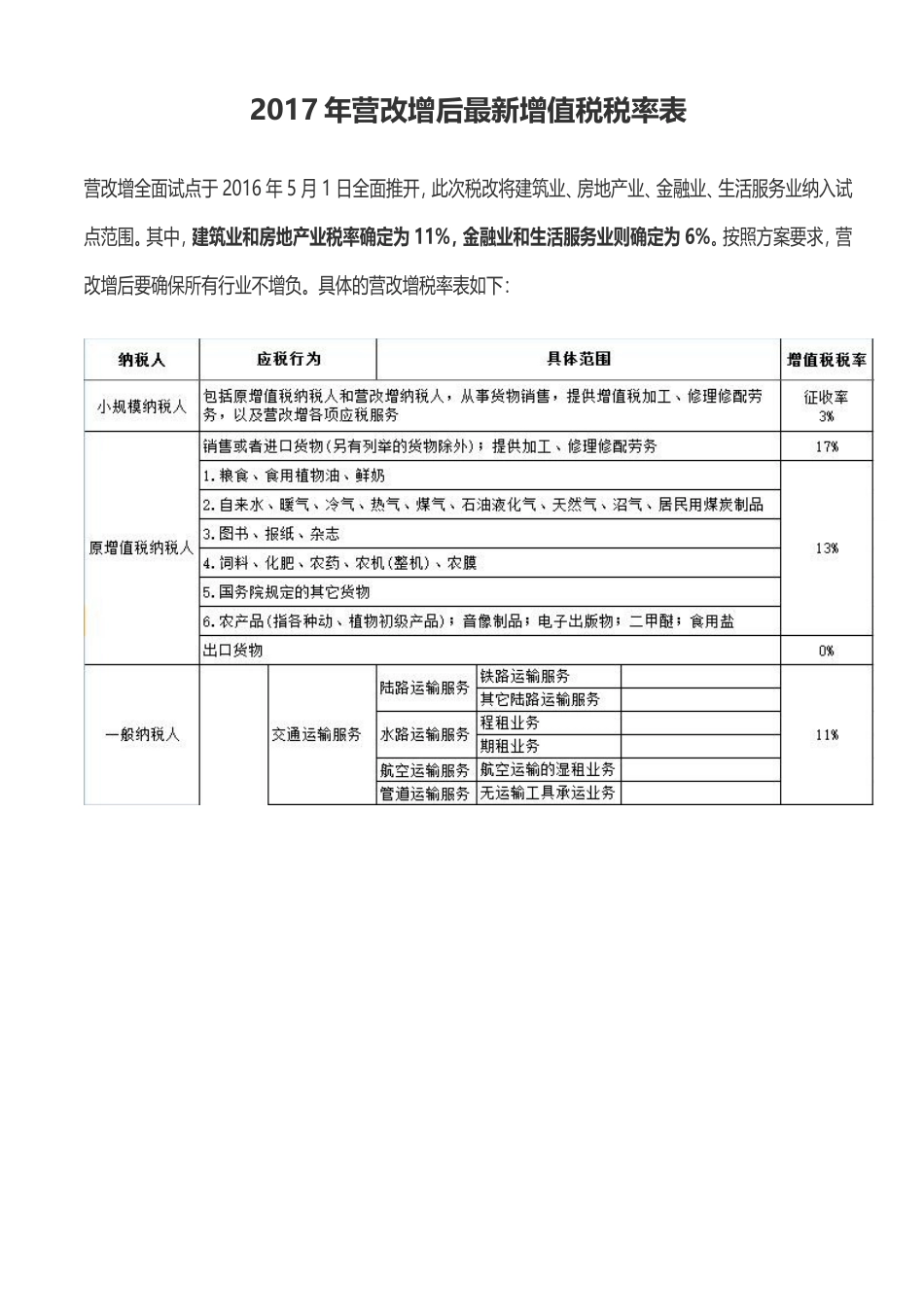

2017年营改增后最新增值税税率表营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围

其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%

按照方案要求,营改增后要确保所有行业不增负

具体的营改增税率表如下:其他事项一、关于5%征收率:以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算

1、销售不动产1一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额

2小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按5%的征收率计算应纳税额

3房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5%的征收率计算应纳税额

4房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额

5其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额

2、不动产经营租赁服务⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额)⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额

⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额

⑷个人出租住房,应按5%的征收率减按1

5%计算应纳税额

3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额

4、中外合作开采原油、天然气

二、其他相关问题:1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务,扩展到销售应税服务,销