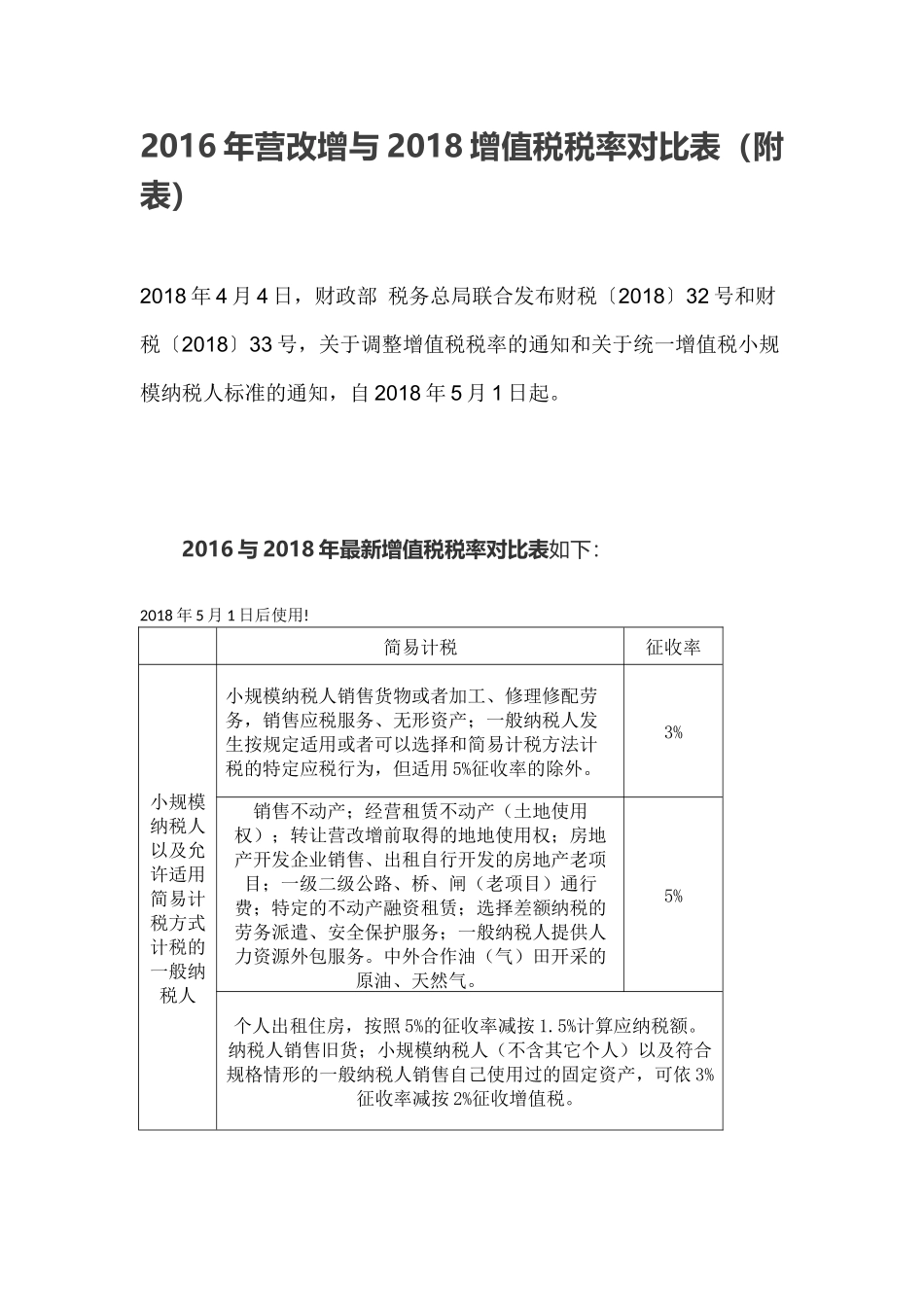

2016年营改增与2018增值税税率对比表(附表)2018年4月4日,财政部税务总局联合发布财税〔2018〕32号和财税〔2018〕33号,关于调整增值税税率的通知和关于统一增值税小规模纳税人标准的通知,自2018年5月1日起

2016与2018年最新增值税税率对比表如下:2018年5月1日后使用

简易计税征收率小规模纳税人以及允许适用简易计税方式计税的一般纳税人小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产;一般纳税人发生按规定适用或者可以选择和简易计税方法计税的特定应税行为,但适用5%征收率的除外

3%销售不动产;经营租赁不动产(土地使用权);转让营改增前取得的地地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务

中外合作油(气)田开采的原油、天然气

5%个人出租住房,按照5%的征收率减按1

5%计算应纳税额

纳税人销售旧货;小规模纳税人(不含其它个人)以及符合规格情形的一般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税

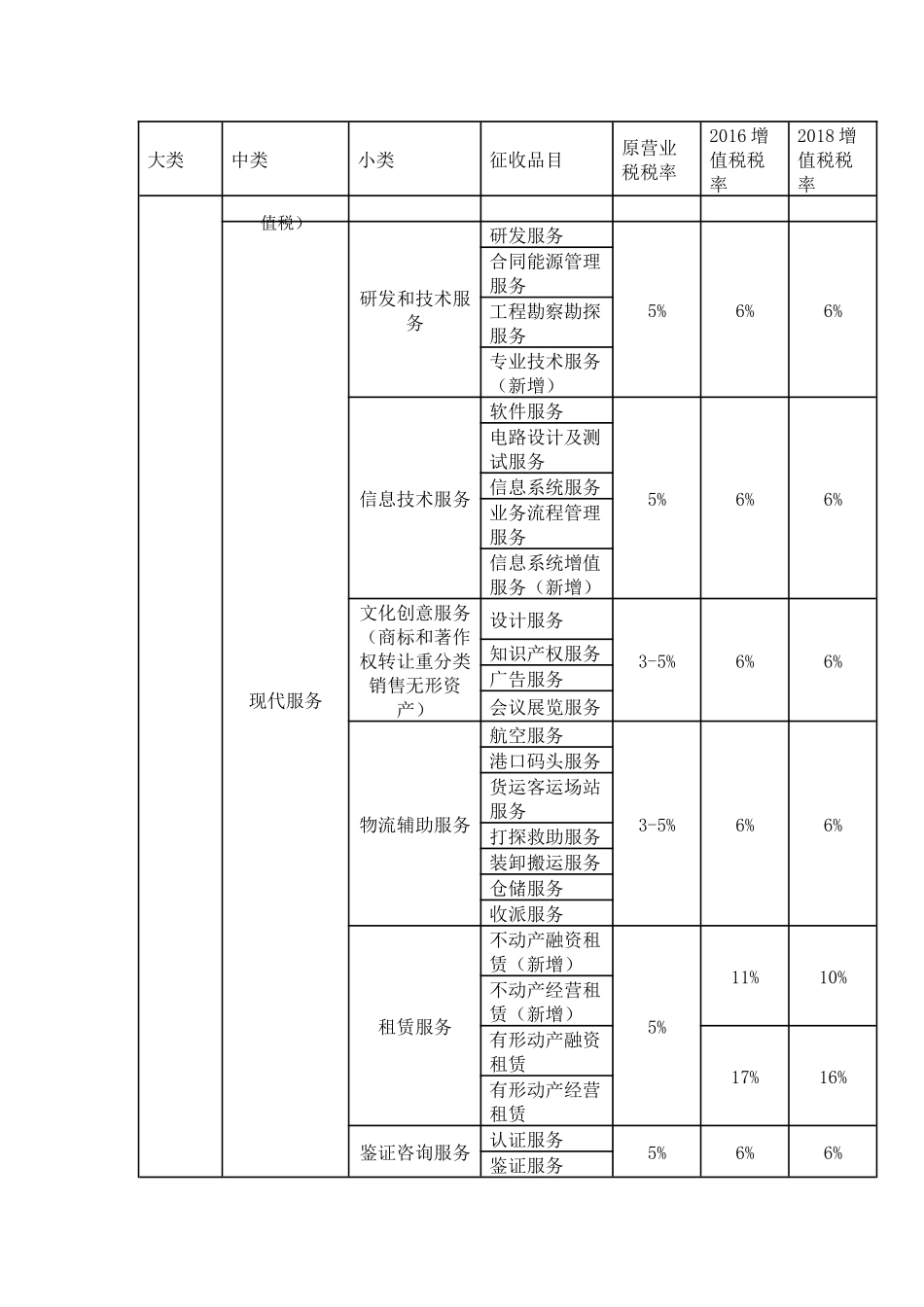

大类中类小类征收品目原营业税税率2016增值税税率2018增值税税率销售服务交通运输服务陆路运输服务铁路运输服务3%11%10%其他陆路运输服务水路运输服务水路运输服务航空运输服务航空运输服务管道运输服务管道运输服务邮政服务邮政普遍服务邮政普遍服务3%11%10%邮政特殊服务邮政特殊服务其它邮政服务其它邮政服务电信服务基础电信服务基础电信服务3%11%10%增值电信服务增值电信服务6%6%建筑服务(2016新增)工程服务工程服务3%11%10%安装服务安装服务修缮服务修缮服务装饰服务装饰服务其它建筑服务其它建筑服务金融服务(2016新增)(2018年注:含有形动产、不动产融资性售后