营改增后房地产企业免租期出租房屋的纳税筹划杨梅山东实信税务师事务所企业在经营活动中,有时出于培育市场的需要,通常会签订带有免租期的房屋租赁合同

合同签订时如何进行筹划,避免企业出现多缴税款的税务风险

下面笔者就免租期两种合同的签订方式进行比较,分析免租期出租房屋如何从合同签订环节来降低企业税负

A房地产公司新建商铺一幢,价值1000万元,出租给B公司用于生产经营,合同(以下简称合同甲)约定:租期为2015年-2019年,共5年,2015-2016年免收租金,2017-2019年每年固定租金100万元,每年年初付款

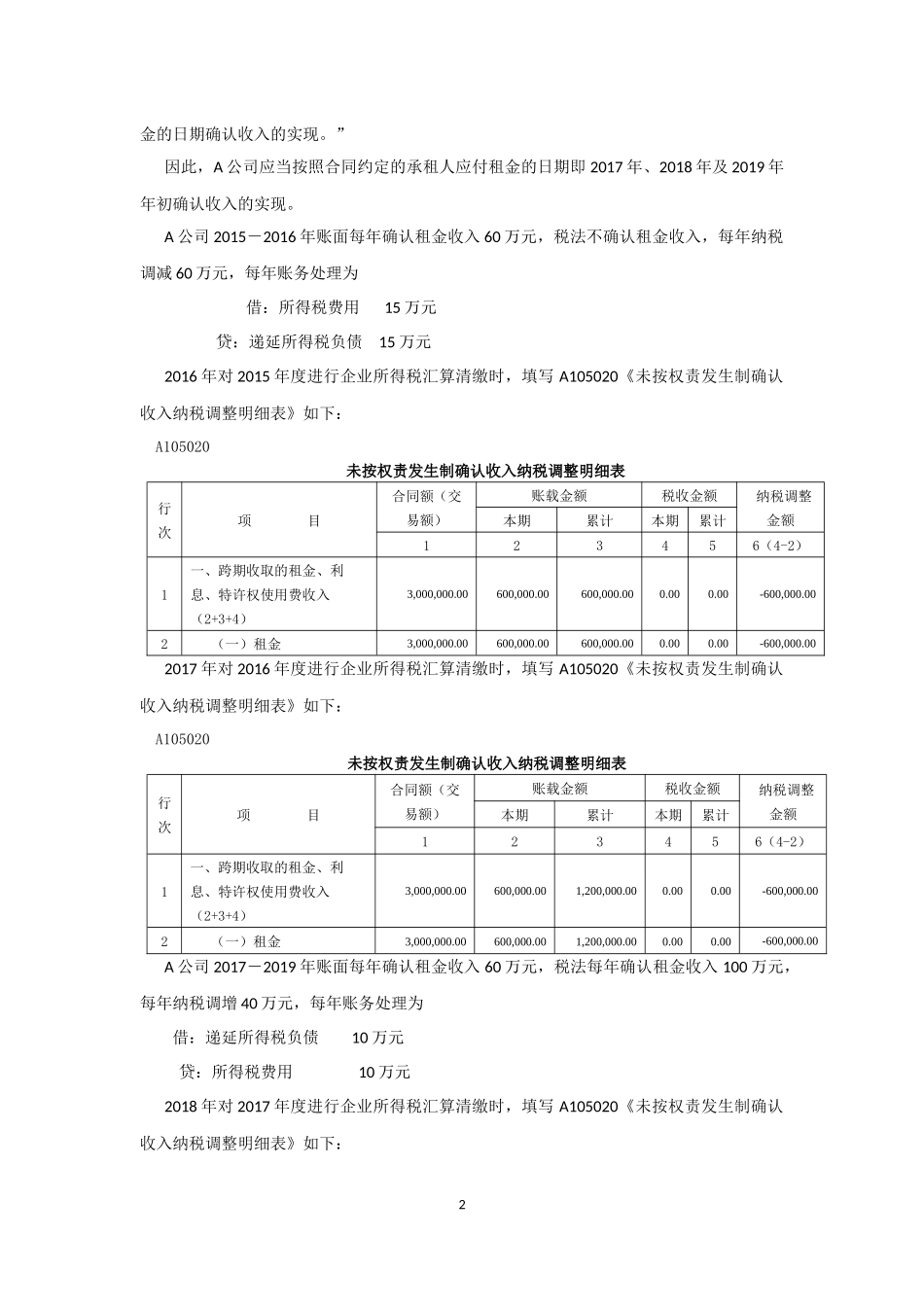

一、账务处理:对于出租人提供免租期的,出租人应当将租金总额在不扣除免租期的整个租赁期内,按直线法或其它合理的方法进行分配,免租期内出租人应当确认租金收入

而承租人则应将租金总额在不扣除免租期的整个租赁期内,按直线法或其它合理的方法进行分摊,免租期内应当确认租金费用

因此,A公司账务处理为2015、2016年借:应收账款60万元贷:其他业务收入60万元2017-2019年借:银行存款100万元贷:其他业务收入60万元贷:应收账款40万元二、增值税处理:《增值税改征增值税试点实施办法》第四十五条规定:“增值税纳税义务、扣缴义务发生时间为:(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天

”因此,A公司在免租期间未取得租金,不需缴纳增值税

增值税纳税义务时间为2017年、2018年及2019年年初

若在合同约定的付款时间到期后,不论B公司是否支付租金,都应按规定缴纳增值税

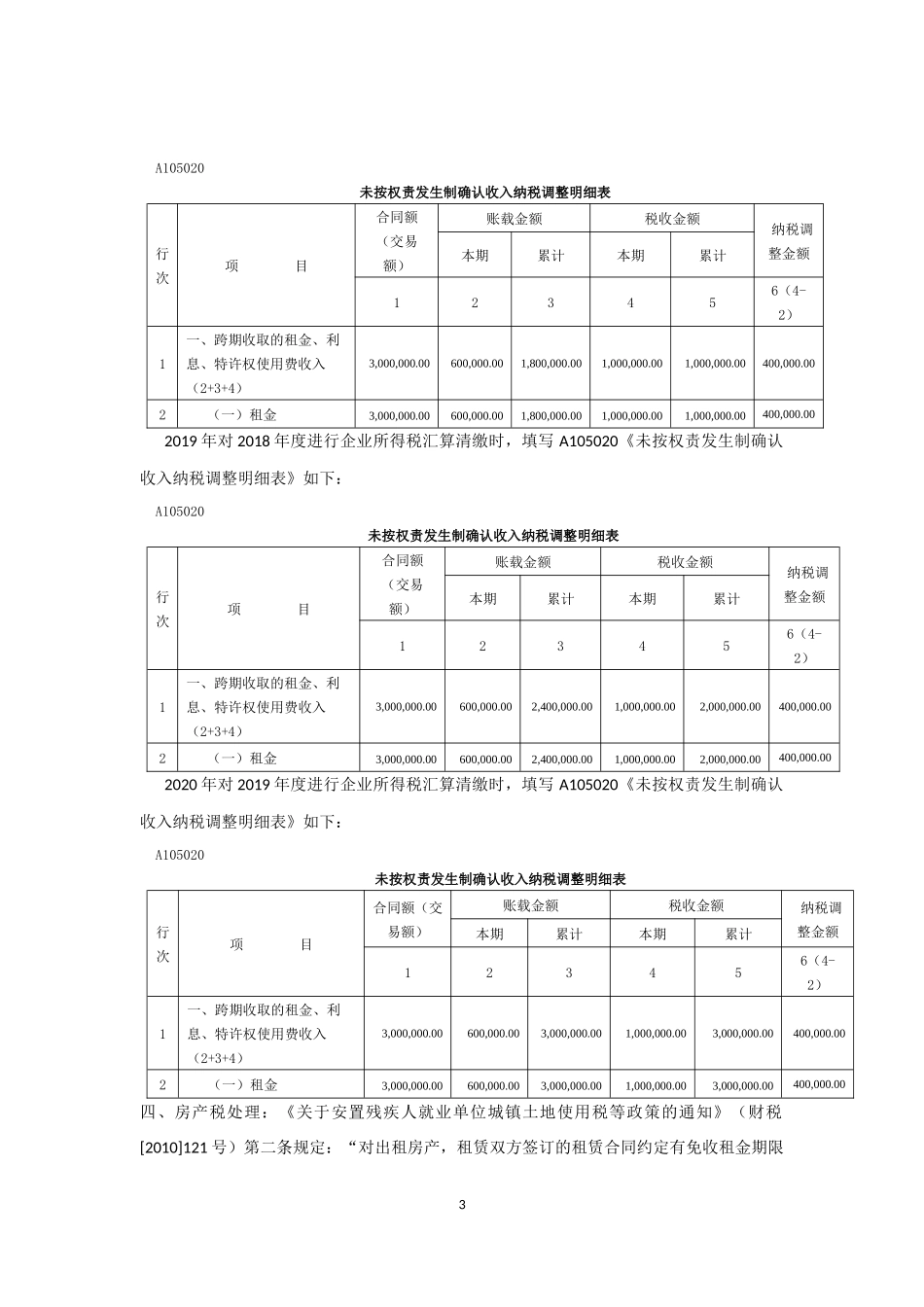

三、企业所得税处理