保理风控初步认识一、认识国内保理业务1.国内保理业务国内保理业务是银行为以赊销方式销售货物、应收账款占用资金量较大的企业设计的一项综合性金融服务,是一种以卖方和买方的货物销售合同为基础,通过受让企业应收账款为其提供资金或其他相关服务的金融业务

国内近年来随着商品贸易竞争的日益激烈,赊销日益盛行,买方市场已占主导地位

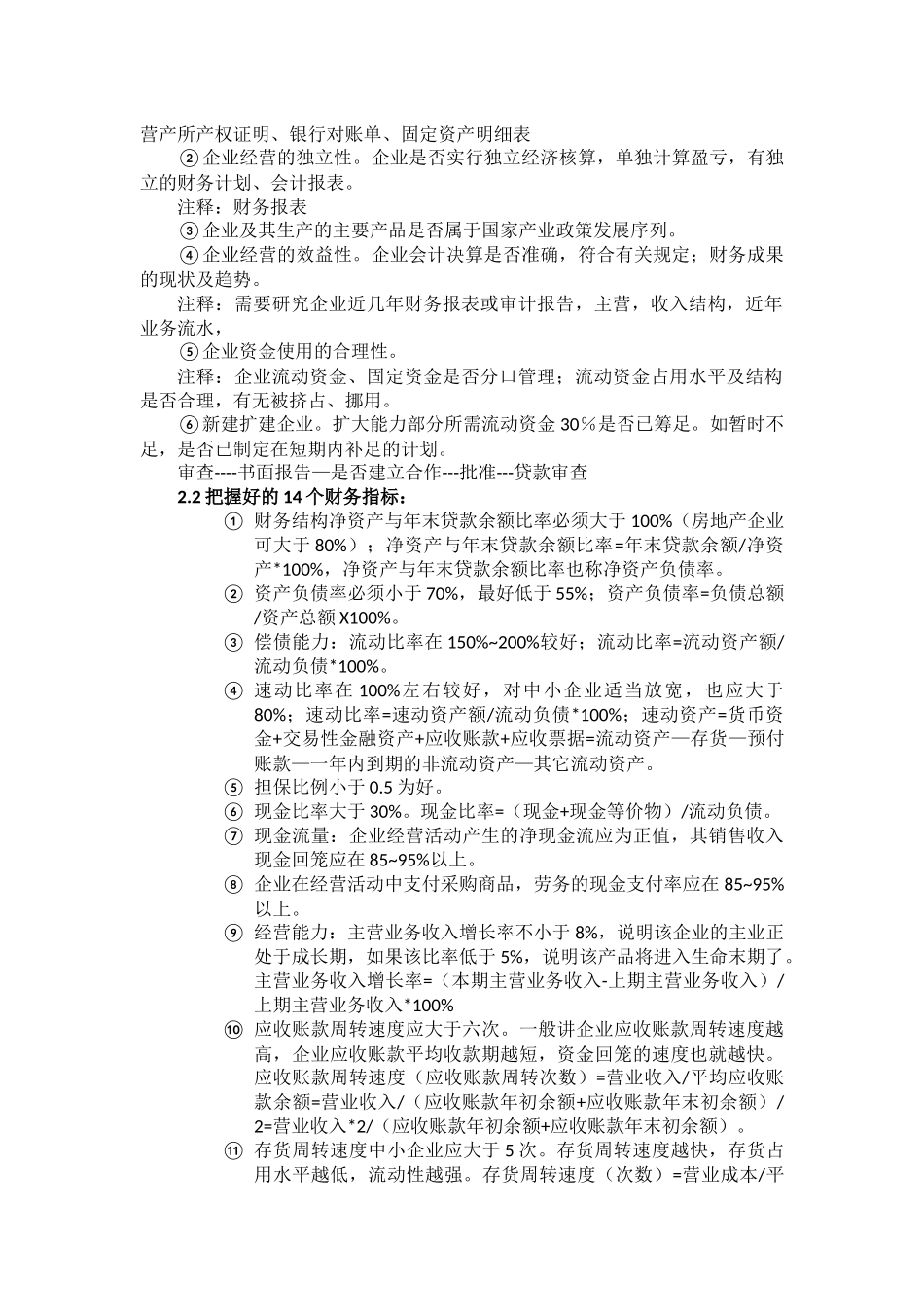

保理业务可很好地解决赊销中卖方面临的资金占压和买方信用风险,同时还能够替代一般流动资金贷款,使得该业务成为银行信贷结构调整、增加银行中间业务收入不可或缺的手段

国内保理业务存在的风险2

1客户方面风险一是买、卖双方信用风险

国内保理业务的第一还款来源是买方依据商务合同按期支付的应收款项

如果出现买方经营失败、破产、倒闭、无支付能力或恶意拖欠,未能在规定时间内足额付款情况时,保理公司将面临资金损失

在有追索权的情况下,公司可向卖方追索,要求卖方在宽限期内无条件回购应收账款

因此买、卖双方信用的好坏、实力的强弱是国内保理业务的首要风险

二是交易背景不真实

由于保理业务应收账款易于提供,相比流动资金贷款办理相对简洁,许多企业将此作为融资手段之一

应收账款真实性审核是保理业务风险防范的第一道关卡,若客户利用伪造、变造发票、旧票新用、一票多用、虚假合同等方式套取信用,如果未能认真核查相关合同、发票等交易背景资料,会直接导致第一还款来源的落空

三是上、下游企业关联交易风险

如果上下游企业之间互为关联方,一旦在日常经营活动中成为买卖关系,则容易出现货款互抵现象

如此一来会加大应收账款资金回款的风险

2审查风险首先,审查制度执行不力

在保理业务办理中未能严格审核合同、发票等重要交易背景资料,从而出现虚假交易合同及瑕疵应收账款办理保理业务,导致保理预付款资金的落空,造成资金损失

其次,资金管理不到位

在保理预付款发放后,未能对资金流向进行严密监控,使得保理预付款未能用于客