金融计量学课程论文校区仙林专业年级金融考核目的:本课考核以课程论文形式,主要考核学生实证分析能力和论文写作能力

主要包括:文献的查找与筛选、数据的选取与处理、模型的建立与优化、结果的分析与解释,以及Eviews操作技术

考核要求:个人自主选取适当的金融或经济问题,进行实证分析,不得雷同

(按照实证论文的规范格式撰写,以下步骤仅供参考)1、介绍数据的来源并做出数据图,进行描述性统计检验(要求:有数据的介绍和描述,数据图及其分析,描述性统计检验及其结果分析)2、进行数据的平稳性检验,判定单整阶数(要求:有Eviews输出结果的截图,将输出结果编辑成规范的表格形式,并对结果给出经济学解释)3、最优滞后阶数检验(要求:有Eviews输出结果的截图,将输出结果编辑成规范的表格形式,并对结果给出经济学解释)4、协整检验(要求:有Eviews输出结果的截图,将输出结果编辑成规范的表格形式,并对结果给出经济学解释)5、建立VAR或VEC模型(要求:有Eviews输出结果的截图及其模型具体的表达式)6、Granger因果检验(要求:有Eviews输出结果的截图,将输出结果编辑成规范的表格形式,并对结果给出经济学解释)7、作方差分解和脉冲响应函数分析(要求:有Eviews输出结果的截图,将输出结果编辑成规范的表格形式,并对结果给出经济学解释)装订要求:将完成的课程论文附在本封面之后,沿左侧装订

附:评分标准:优秀:文章结构合理、实证方法正确、经济解释清楚、文字表述流畅

良好:文章结构合理、实证方法正确、经济解释较清楚、文字表述较流畅

中等:文章结构基本合理、实证方法基本正确、经济解释基本清楚、文字通顺

及格:文章结构欠合理、实证方法基本正确、经济解释不清、文字欠通顺

不及格:文章结构不合理,实证方法不正确、经济解释不清、文字不通顺

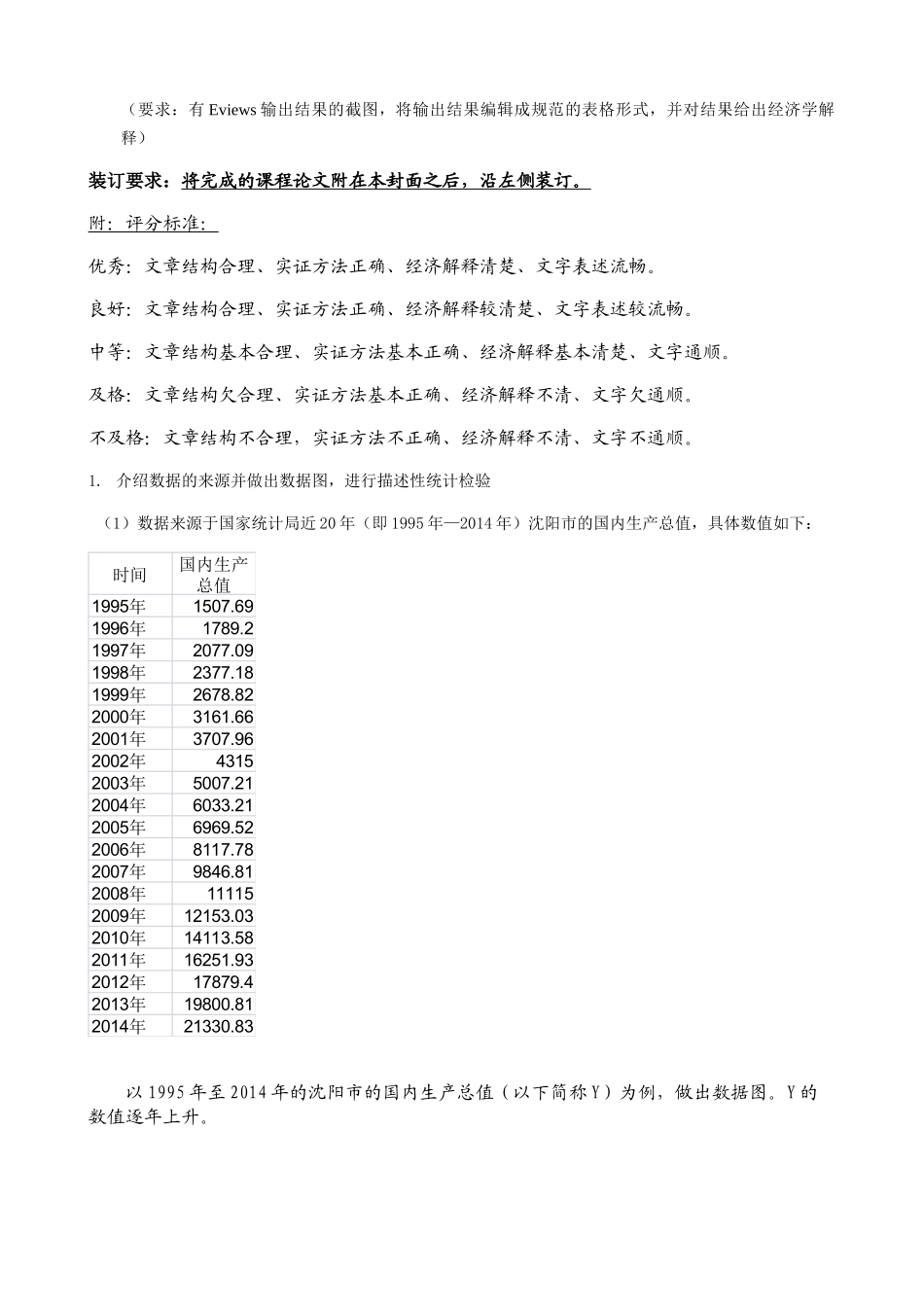

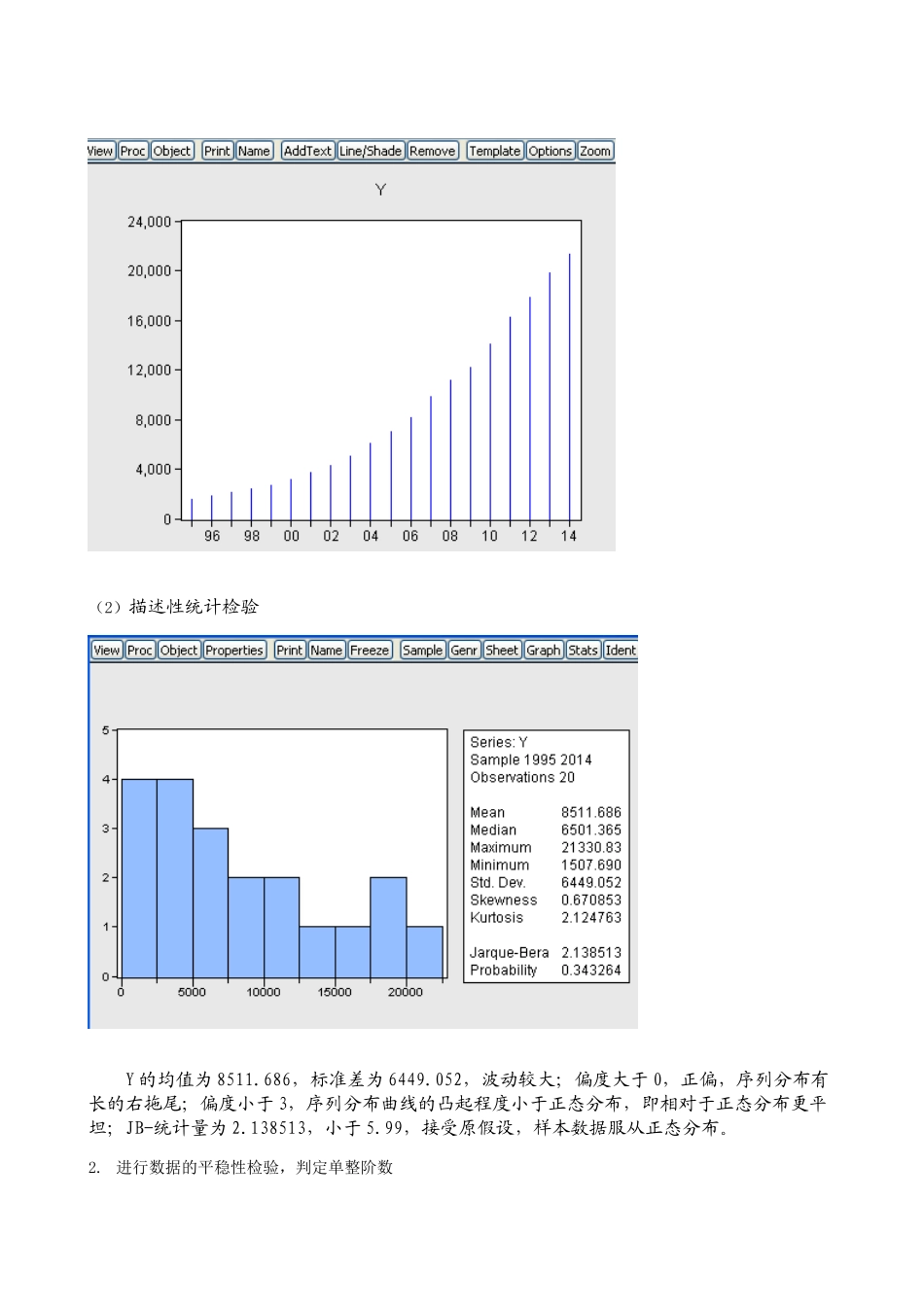

介绍数据的来源并做出数据图,进行描述性统计检验(1)数据来