第三讲生产费用的汇集与分配(3)生产成本在完工产品与在产品间的分配生产成本在完工产品与在产品间的分配•在产品事指处于生产过程中,尚未完工不能出售的产品

对整个企业,包括:正在加工中的产品、等待加工的半成品、有待验收入库的完工产品、可修复废品、等;而相对于某生产步骤,在产品仅指正在加工中的产品

•可采用以下方法分配:–(一)约当产量比例法–(二)定额比例法–(三)定额成本扣除法–(四)原材料成本扣除法–(五)年初成本扣除法

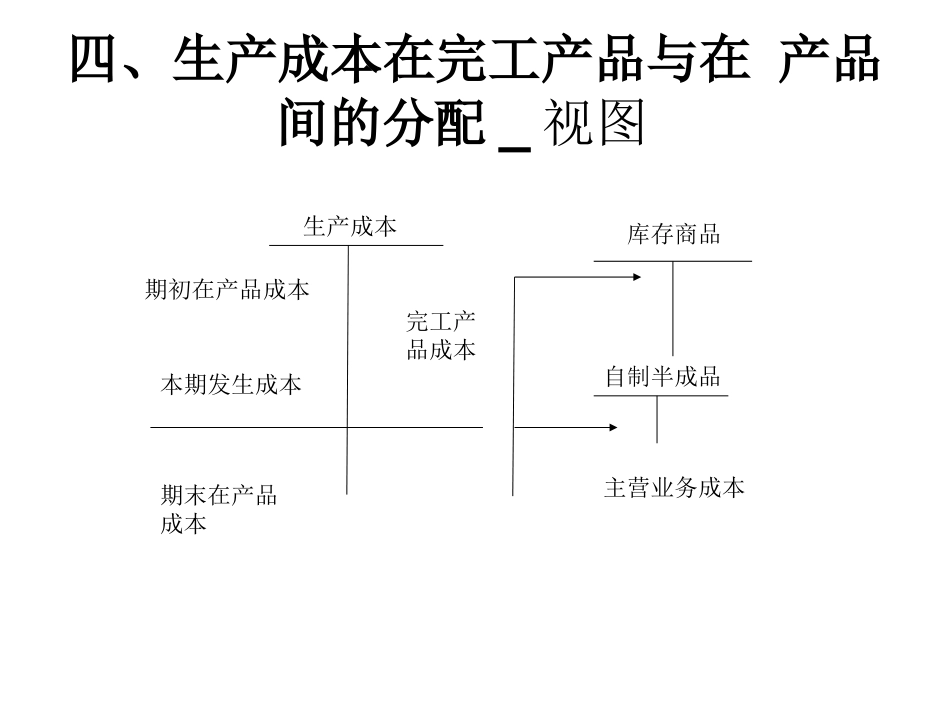

四、生产成本在完工产品与在产品间的分配_视图生产成本期初在产品成本本期发生成本期末在产品成本完工产品成本库存商品自制半成品主营业务成本(一)约当产量比例法•1、约当产量是指在产品按一定的标准折合的相当于完工产品的数量

•约当产量=在产品实际量×完工率(投料率)•2、按完工率计算的约当产量用于分配直接人工、动力和制造费用,而按投料率计算的约当产量用于分配直接材料费

•3、按投料方式确定投料率

开工时一次投入,投料率为100%;平均陆续投入,投料率为50%;非均衡投入,按定额材料消耗量比例计算

•4、完工率可按定额小时比例计算

•完工比率=(上工序累计定额工时+本工序定额工时×50%)÷单位产品定额工时工序在产品数量定额工时完工率计算约当产量第一工序1003030×50%÷100=15%15第二工序402030+20×50%÷100=40%16第三工序6050(30+20+50×50%)÷100=75%45合计20010076(一)约当产量比例法——公式•在产品约当产量=在产品实际量×在产品完工率(或投料比率)•单位材料成本=(期初材料成本+本期发生材料成本)/(完工产品量+按投料率计算的在产品约当产量)•单位工资成本=(期初工资成本+本期发生工资成本)/(完工产品量+按完工率计算的在产品约当产量)•单位制造费用成本=(期初制造费用成本+本期发生制造费用成本)